На які показники спиратися для розрахунку зарплати?

Нарахування на заробітну плату — це загальна сума грошової винагороди, яку роботодавець зобов’язаний сплатити працівнику за виконану роботу. Облік ЗП починається з базових цифр, які затверджує держава. Розглянемо основні орієнтири, які необхідно мати на увазі.

Мінімальна заробітна плата та прожитковий мінімум

Ми писали, що з 1 січня 2026 року прожитковий мінімум для працездатних осіб становить 3 328 грн, мінімальна ЗП — 8 647 грн на місяць, а мінімальна погодинна зарплата — 52 грн.

Ці показники використовуються під час розрахунку трудових і соціальних гарантій, а також для визначення права на податкову соціальну пільгу та мінімального страхового внеску з ЄСВ (єдиного соціального внеску).

Актуальні ставки податків

Під час нарахувань на зарплату бухгалтер повинен визначити та сплатити обов’язкові податки і внески. У 2026 році діють такі ставки:

- ПДФО (податок на доходи фізичних осіб) — 18%;

- військовий збір — 5%;

- ЄСВ — 22%.

ПДФО та військовий збір утримуються із нарахованої зарплати працівника. Тобто саме ці суми зменшують дохід, який співробітник отримує «на руки».

ЄСВ роботодавець нараховує окремо та сплачує за власний рахунок. На суму, яку отримує працівник, цей внесок не впливає.

З чого складається заробітна плата?

Щоб правильно нарахувати зарплату та визначити базу для оподаткування, потрібно розуміти, які виплати входять до її складу.

Основна ЗП

Це винагорода за роботу, яку виконав працівник відповідно до трудового договору. До неї належать:

- посадовий оклад;

- тарифна ставка;

- відрядна оплата праці.

Саме основна зарплата є основою для більшості подальших розрахунків.

Додаткова ЗП

Сюди належать виплати за роботу понад встановлені норми або за особливі умови праці. Серед найпоширеніших:

- виробничі премії;

- надбавки та доплати;

- щорічні відпустки;

- індексація заробітної плати;

- оплата понаднормових годин;

- винагорода за роботу у святкові та вихідні дні.

Ці суми є частиною фонду оплати праці та оподатковуються так само, як і основна зарплата.

Інші виплати

До цієї категорії належать нарахування, які роботодавець виплачує додатково для мотивації працівників або компенсації певних витрат. До прикладу:

- винагороди за підсумками роботи за рік;

- матеріальна допомога систематичного характеру;

- компенсації, передбачені колективним договором;

- заохочувальні виплати за досягнення виробничих показників.

Перелік таких нарахувань може відрізнятися залежно від особливостей підприємства.

Виплати, які не входять до фонду оплати праці

Не всі нарахування працівникам вважаються заробітною платою. Сюди не належать:

- лікарняні за рахунок Пенсійного фонду України;

- допомога по вагітності та пологах;

- добові в межах установлених норм;

- одноразова матеріальна допомога окремого характеру;

- компенсація витрат на відрядження.

Для таких нарахувань можуть діяти окремі правила оподаткування та відображення в обліку.

Які терміни виплати зарплати в Україні?

Строки виплати ЗП регулюються ст. 115 Кодексу законів про працю України та ст. 24 Закону України «Про оплату праці». Роботодавець повинен дотримуватися їх незалежно від форми власності підприємства.

Аванс видається в період з 16 по 22 число поточного місяця. Його розраховують за фактично відпрацьований час з 1 по 15 число. Навіть якщо працівник на окладі, сума авансу щомісяця може трохи відрізнятися залежно від кількості робочих днів у першій половині місяця. Остаточний розрахунок відбувається з 1 по 7 число наступного місяця.

Якщо день виплати авансу чи зарплати припадає на вихідний або свято, гроші потрібно видати напередодні — у найближчий робочий день.

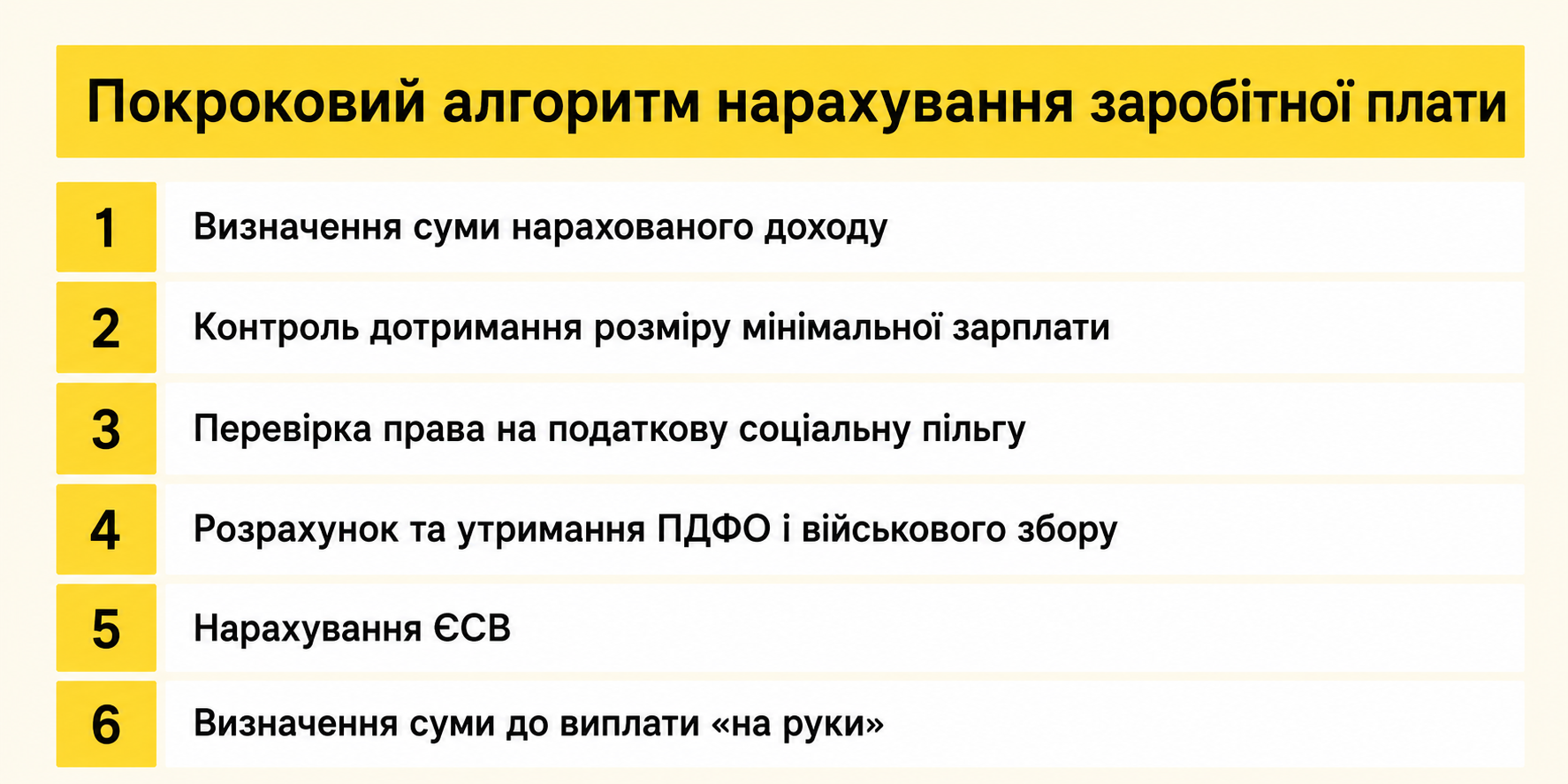

Як нараховується зарплата?

Незалежно від розміру підприємства чи кількості працівників, розрахунок зарплати зазвичай відбувається за однаковим алгоритмом. Давайте розглянемо, що і в якому порядку потрібно робити бухгалтеру.

1. Визначте суму нарахованого доходу

Спочатку проаналізуйте табель обліку робочого часу та зафіксуйте фактично відпрацьовані дні або години. На цьому етапі врахуйте:

- оклад;

- премії;

- доплати;

- відпускні;

- лікарняні;

- інші виплати.

Якщо співробітник виконав місячну норму, йому нараховується повний оклад. Якщо були відпустка або лікарняний, зарплата розраховується пропорційно відпрацьованому часу.

2. Оцініть дотримання мінімальної зарплати

Після нарахування ЗП перевірте, що ви дотрималися державної гарантії щодо мінімальної оплати праці. У 2026 році співробітник, який перебуває на повній ставці та повністю відпрацював місячну норму, повинен отримати не менше 8 647 грн.

Якщо нарахована зарплата за повністю відпрацьований місяць менша, роботодавець зобов’язаний здійснити доплату до рівня мінімальної зарплати. Якщо ж працівник не відпрацював повну місячну норму або працює на умовах неповного робочого часу, мінімальна зарплата визначається пропорційно відпрацьованому часу.

3. Перевірте, чи має працівник право на податкову соціальну пільгу (ПСП)

Для застосування ПСП співробітник повинен подати заяву, а в окремих випадках — документи, які підтверджують право на пільгу.

У 2026 році базовий розмір ПСП становить 1 664 грн. Вона зменшує суму доходу, з якої утримується ПДФО. Завдяки цьому працівник сплачує менше податку та отримує більшу суму зарплати після оподаткування.

Застосовувати ПСП можна лише за умови, якщо місячний дохід співробітника не перевищує 4 660 грн.

4. Розрахуйте ПДФО і військовий збір

На цьому етапі із зарплати відрахуйте ПДФО у розмірі 18% та військовий збір — 5%. Сума податків залежить від розміру доходу працівника.

5. Нарахуйте ЄСВ

Нагадуємо, що у 2026 році стандартна ставка ЄСВ становить 22% від нарахованої заробітної плати. Перед розрахунком внеску перевірте, чи не потрібно застосовувати мінімальні або максимальні обмеження для бази нарахування — про них детальніше розповідаємо нижче.

6. Визначте суму до виплати «на руки»

На завершальному етапі розрахуйте суму, яку потрібно передати працівнику. Для цього із нарахованої зарплати відніміть ПДФО та військовий збір. Формула:

«Чиста» ЗП = Нарахована зарплата – ПДФО – військовий збір

Саме ця сума підлягає виплаті співробітнику.

Як розрахувати зарплату?

Порядок нарахування заробітної плати залежить від того, чи повністю співробітник виконав місячну норму, чи працює на умовах неповного робочого часу, а також від наявності додаткових виплат. Давайте розглянемо кілька поширених ситуацій.

Розрахунок ЗП за повністю відпрацьований місяць

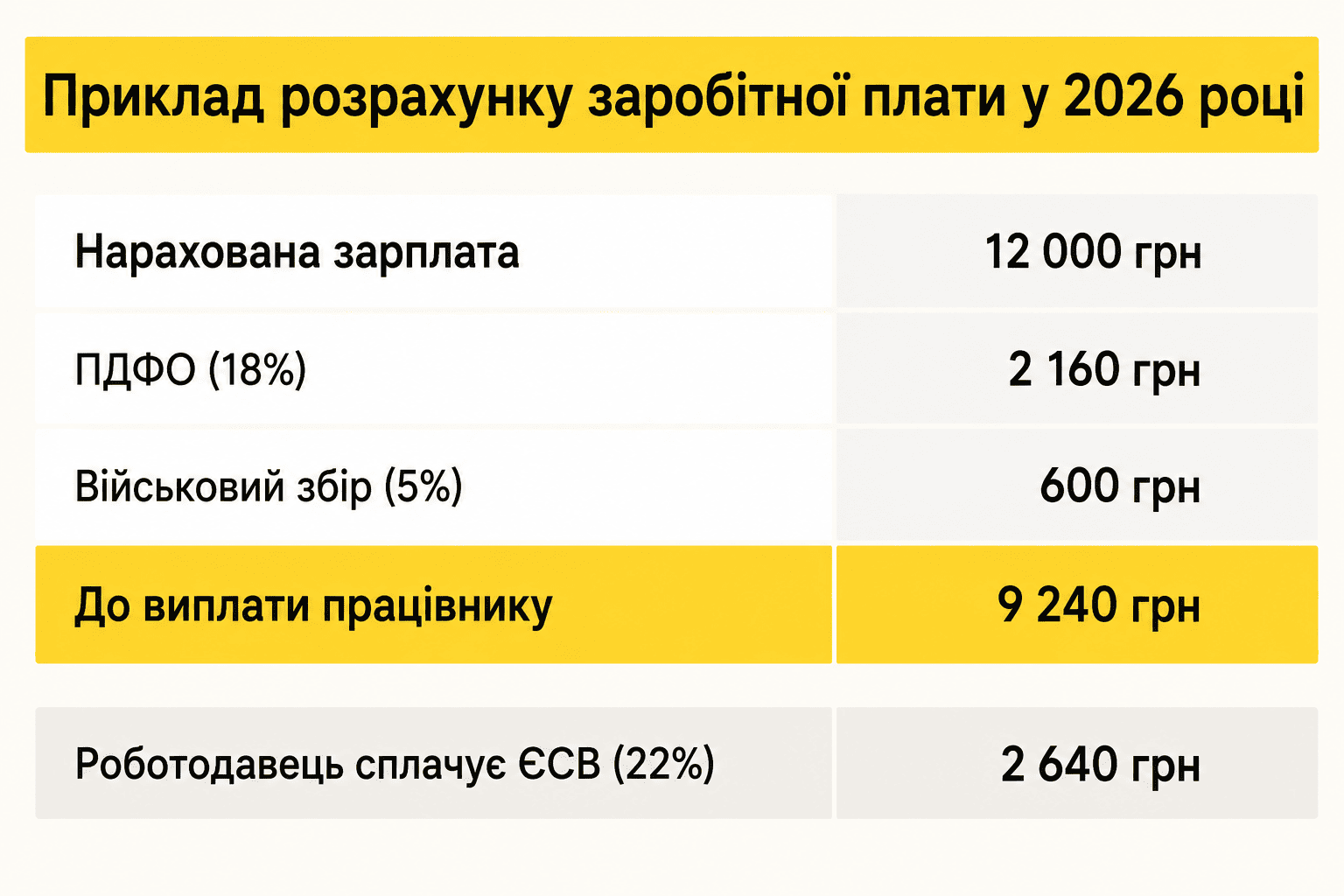

Припустимо, співробітнику встановили місячний оклад 12 000 грн, і він повністю відпрацював норму робочого часу.

Спочатку розраховуємо податки:

- ПДФО: 12 000 × 18% = 2 160 грн;

- військовий збір: 12 000 × 5% = 600 грн.

Далі визначаємо суму до виплати: 12 000 грн – 2 160 грн – 600 грн = 9 240 грн.

Крім того, роботодавець повинен нарахувати ЄСВ: 12 000 × 22% = 2 640 грн. Нагадуємо, що ця сума сплачується коштом компанії та не утримується із ЗП працівника.

Розрахунок зарплати за неповний місяць

Припустимо, співробітник працює за основним місцем роботи та перебував у відпустці без збереження ЗП частину місяця. У результаті він відпрацював лише 10 із 20 робочих днів при окладі 12 000 грн.

Нарахована зарплата становитиме: 12 000 ÷ 20 × 10 = 6 000 грн.

Із цієї суми потрібно утримати податки:

- ПДФО: 6 000 × 18% = 1 080 грн;

- військовий збір: 6 000 × 5% = 300 грн.

Отже, працівник отримає: 6 000 грн – 1 080 грн – 300 грн = 4 620 грн.

Оскільки співробітник працює за основним місцем роботи, а база нарахування ЄСВ менша за розмір мінімальної заробітної плати (8 647 грн), роботодавець повинен нарахувати ЄСВ, виходячи з мінімальної зарплати.

Сума ЄСВ із фактично нарахованої ЗП: 6 000 × 22% = 1 320 грн.

Сума додаткової бази для нарахування ЄСВ: 8 647 грн – 6 000 грн = 2 647 грн.

Донарахування ЄСВ: 2 647 × 22% = 582,34 грн.

Загальна сума ЄСВ за місяць становитиме: 1 320 грн + 582,34 грн = 1 902,34 грн.

Зверніть увагу: вимога щодо донарахування ЄСВ до мінімального страхового внеску не застосовується до зовнішніх сумісників, а також до працівників, прийнятих або звільнених протягом місяця.

Розрахунок при неповному робочому часі

Співробітникам, які працюють на пів ставки або за сумісництвом, зарплату нараховують пропорційно встановленому робочому часу.

Наприклад, якщо оклад за повну ставку становить 16 000 грн, то при роботі на 0,5 ставки працівнику нарахують: 16 000 × 0,5 = 8 000 грн.

Під час розрахунку заробітної плати в такому випадку також утримуються ПДФО та військовий збір:

- ПДФО: 8 000 × 18% = 1 440 грн;

- військовий збір: 8 000 × 5% = 400 грн.

Отже, працівник отримає: 8 000 грн – 1 440 грн – 400 грн = 6 160 грн.

Роботодавець також нарахує ЄСВ: 8 000 × 22% = 1 760 грн.

Зверніть увагу: якщо людина працює на умовах неповного робочого часу за основним місцем роботи, а база нарахування ЄСВ за місяць менша за мінімальну ЗП, роботодавцю може знадобитися донарахувати ЄСВ до розміру мінімального страхового внеску.

Особливості розрахунку зарплати з премією

Премія є частиною заробітної плати, тому під час розрахунку податків її враховують разом з окладом.

Наприклад, при тому ж окладі у 12 000 грн і премії 3 000 грн, загальний дохід за місяць становитиме 15 000 грн. Саме ця сума буде базою для нарахування ПДФО, військового збору та ЄСВ.

Які особливості розрахунку ЄСВ?

Якщо людина працює за основним місцем роботи, а її зарплата за місяць менша за мінімальну ЗП, роботодавець повинен перевірити, чи потрібно донараховувати ЄСВ до мінімального страхового внеску.

Як ми вже писали, у 2026 році мінімальна зарплата становить 8 647 грн, а мінімальний страховий внесок — 1 902,34 грн (8 647 грн × 22%). Це означає, що в окремих випадках ЄСВ доведеться сплачувати не з фактично нарахованої зарплати, а з розміру мінімальної ЗП.

Також для ЄСВ у 2026 році встановили максимальну базу нарахування — 172 940 грн (20 мінімальних заробітних плат). Якщо дохід працівника перевищує цю суму, ЄСВ обчислюють лише в межах встановленого ліміту. На частину доходу понад 172 940 грн внесок уже не нараховується.

Які є бухгалтерські проводки з обліку заробітної плати?

Розрахунок ЗП не закінчується сумою, яку отримує працівник. Усі операції потрібно правильно відобразити в бухгалтерському обліку: показати нарахування на заробітну плату, ЄСВ, утримання податків і перерахування коштів працівникам і бюджету.

Для цього зазвичай використовують наступні бухгалтерські проводки.

| Господарська операція | Дт (дебет) | Кт (кредит) |

| Нараховано зарплату | 23, 91, 92, 93 | 661 |

| Нараховано ЄСВ | 23, 91, 92, 93 | 651 |

| Утримано ПДФО | 661 | 641 |

| Утримано військовий збір | 661 | 642 |

| Виплачено зарплату | 661 | 311 |

| Перераховано ПДФО, військовий збір та ЄСВ | 641, 642, 651 | 311 |

Яка відповідальність за порушення законодавства про оплату праці?

Роботодавець зобов’язаний виплачувати ЗП регулярно та в строки, визначені законодавством. Якщо цих вимог не дотримуються, підприємство може зіткнутися з фінансовою та адміністративною відповідальністю.

- Штраф за затримку або неповну виплату зарплати. За порушення встановлених строків виплати ЗП більш ніж на один місяць або виплату її не в повному обсязі передбачено штраф у розмірі трьох мінімальних заробітних плат за кожного працівника, щодо якого допущено порушення (ст. 265 КЗпП України). У 2026 році це становитиме 25 941 грн за кожного співробітника (8 647 грн × 3).

- Погашення заборгованості та додаткова відповідальність. Крім сплати штрафу, роботодавець зобов’язаний виплатити працівнику усю заборгованість із заробітної плати та, за наявності підстав, компенсувати втрату частини доходу у зв’язку із затримкою ЗП. Також посадових осіб підприємства можуть притягнути до адміністративної відповідальності (ст. 41 Кодексу України про адміністративні правопорушення).

Під час воєнного стану діють окремі правила організації трудових відносин. Якщо підприємство веде свою діяльність, воно повинно своєчасно виплачувати працівникам зароблені кошти та виконувати обов’язки податкового агента. Водночас Закон України № 2136-IX передбачає, що роботодавця можуть звільнити від відповідальності за порушення строків оплати праці, якщо він доведе, що таке порушення сталося внаслідок бойових дій або інших обставин непереборної сили. При цьому обов’язок виплатити заробітну плату працівникам після усунення таких обставин залишається.

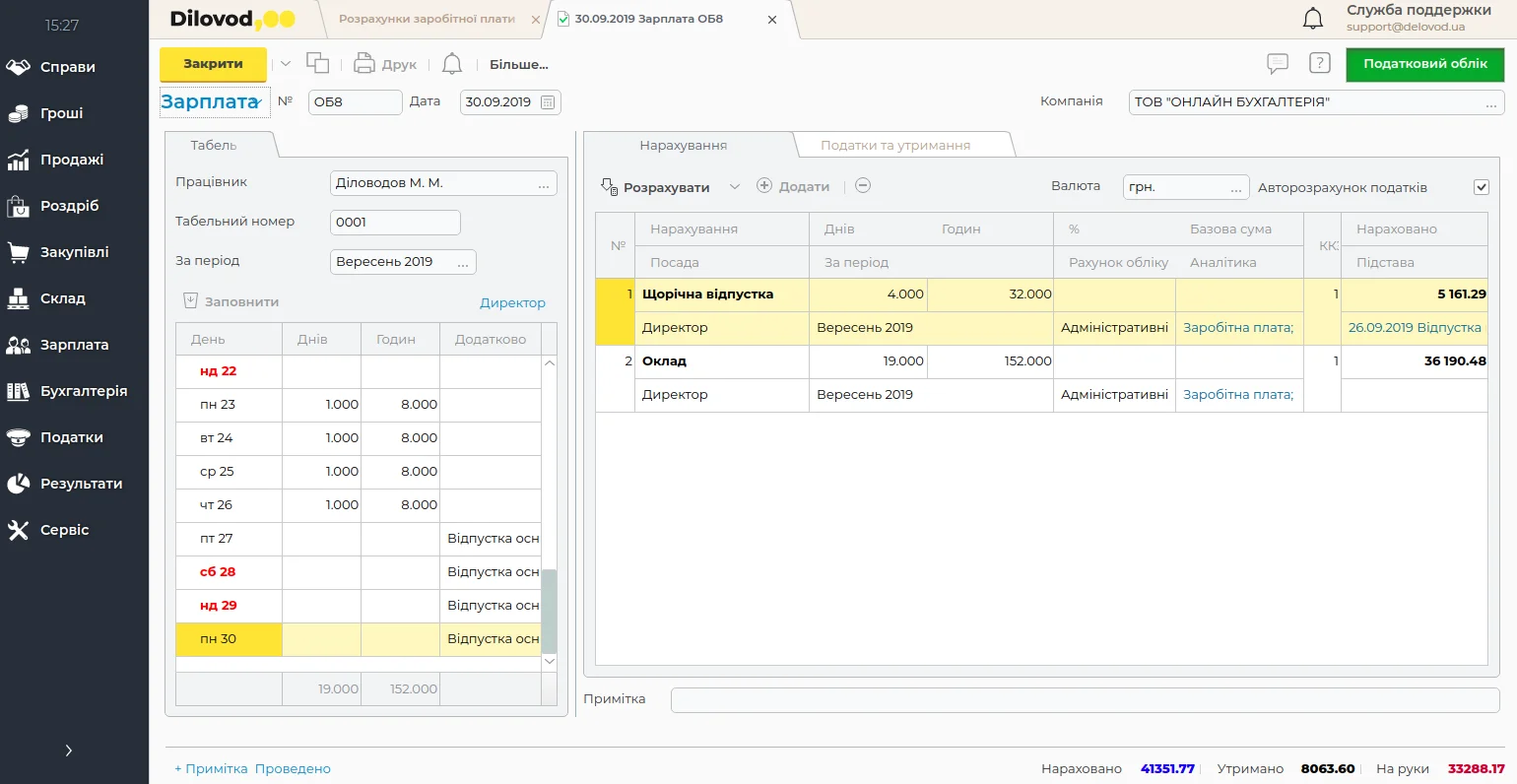

Як автоматизувати розрахунок зарплати?

Ручний розрахунок ЗП потребує багато часу та підвищує ризик помилок. Автоматизація допомагає спростити роботу бухгалтера, а також прискорити підготовку необхідних документів.

До прикладу, в Dilovod можна:

- вести кадровий облік в одному середовищі;

- заповнювати табелі обліку робочого часу;

- розрахувати зарплату за 1 день роботи або інший відпрацьований час;

- враховувати ПДФО, військовий збір, ЄСВ та інші утримання із зарплати;

- брати до уваги під час розрахунку кадрові накази, графіки роботи, лікарняні, відпустки та інші кадрові документи;

- нараховувати премії, доплати, надбавки, матеріальну допомогу тощо;

- контролювати залишки невикористаних днів відпустки;

- формувати платіжні відомості про нарахування заробітної плати або авансу;

- друкувати розрахункові листки для працівників;

- отримувати інформацію про заборгованість із ЗП;

- формувати звітність та інші документи, пов’язані з оплатою праці.

Завдяки автоматизації обліку нарахування заробітної плати більшість рутинних операцій виконується значно швидше, а ризик помилок і підготовки документів суттєво зменшується.

Висновок

Нарахування зарплати у 2026 році вимагає від бухгалтера уважності до деталей, знання актуальних ставок податків та дотримання трудового законодавства. Правильна організація процесу дозволяє своєчасно виплачувати ЗП працівникам, уникати штрафів і забезпечувати коректний податковий облік.

Щоб спростити роботу із зарплатою, дедалі більше компаній переходять на автоматизовані рішення. Це дає змогу швидше виконувати розрахунки, контролювати податкові зобов’язання та формувати звітність без зайвих витрат часу.