На какие показатели опираться для расчета зарплаты?

Начисление на заработную плату — это общая сумма денежного вознаграждения, которую работодатель обязан уплатить работнику за проделанную работу. Учет ЗП начинается с базовых цифр, которые утвердило государство. Рассмотрим основные ориентиры, которые нужно иметь в виду.

Минимальная заработная плата и прожиточный минимум

С 1 января 2026 прожиточный минимум для трудоспособных лиц составляет 3 328 грн, минимальная ЗП — 8 647 грн в месяц, а минимальная почасовая зарплата — 52 грн.

Эти показатели используются при расчете трудовых и социальных гарантий, а также для определения права на налоговую социальную льготу и минимального страхового взноса с ЕСВ (единого социального взноса).

Актуальные ставки налогов

При начислениях на зарплату бухгалтер должен определить и уплатить обязательные налоги и взносы. В 2026 году действуют следующие ставки:

- НДФЛ (налог на доходы физических лиц) — 18%;

- военный сбор — 5%;

- ЕСВ — 22%.

НДФЛ и военный сбор удерживаются с начисленной зарплаты работника. То есть именно эти суммы уменьшают доход, который сотрудник получает «на руки».

ЕСВ работодатель начисляет отдельно и платит за свой счет. На сумму, которую получает работник, этот взнос не влияет.

Из чего состоит заработная плата?

Чтобы правильно начислить зарплату и определить налоговую базу, нужно понимать, какие выплаты входят в ее состав.

Основная ЗП

Это вознаграждение за работу, которую выполнил работник в соответствии с трудовым договором. К ней относятся:

- должностной оклад;

- тарифная ставка;

- сдельная оплата труда.

Именно основная зарплата является основой большинства дальнейших расчетов.

Дополнительная ЗП

Сюда относятся выплаты за работу сверх установленных норм или за особые условия труда. Среди наиболее распространенных:

- производственные премии;

- надбавки и доплаты;

- ежегодные отпуска;

- индексация заработной платы;

- оплата сверхурочных часов;

- вознаграждение за работу в праздничные и выходные дни.

Эти суммы являются частью фонда оплаты труда и облагаются налогом так же, как и основная зарплата.

Другие выплаты

К этой категории относятся начисления, которые работодатели выплачивают дополнительно для мотивации работников или компенсации определенных расходов. К примеру:

- вознаграждения по итогам работы за год;

- материальная помощь систематического характера;

- компенсации, предусмотренные коллективным договором;

- поощрительные выплаты за достижение производственных показателей.

Список таких начислений может различаться в зависимости от особенностей предприятия.

Выплаты, которые не входят в фонд оплаты труда

Не все начисления работникам считаются заработной платой. Сюда не входят:

- больничные за счет Пенсионного фонда Украины;

- пособие по беременности и родам;

- суточные в пределах установленных норм;

- единоразовая материальная помощь отдельного характера;

- компенсация командировочных расходов.

Для таких начислений могут действовать отдельные правила налогообложения и отражения в учете.

Какие сроки выплаты зарплаты в Украине?

Сроки выплаты ЗП регулируются ст. 115 Кодекса законов о труде Украины и ст. 24 Закону Украины «Об оплате труда». Работодатель должен соблюдать их независимо от формы собственности предприятия.

Аванс выдается в период с 16 по 22 число текущего месяца. Его рассчитывают за фактически отработанное время с 1 по 15 число. Даже если работник на окладе, сумма аванса каждый месяц может немного отличаться в зависимости от количества рабочих дней в первой половины месяца. Окончательный расчет производится с 1 по 7 число следующего месяца.

Если день выплаты аванса или зарплаты выпадает на выходной или праздник, деньги нужно выдать накануне — в ближайший рабочий день.

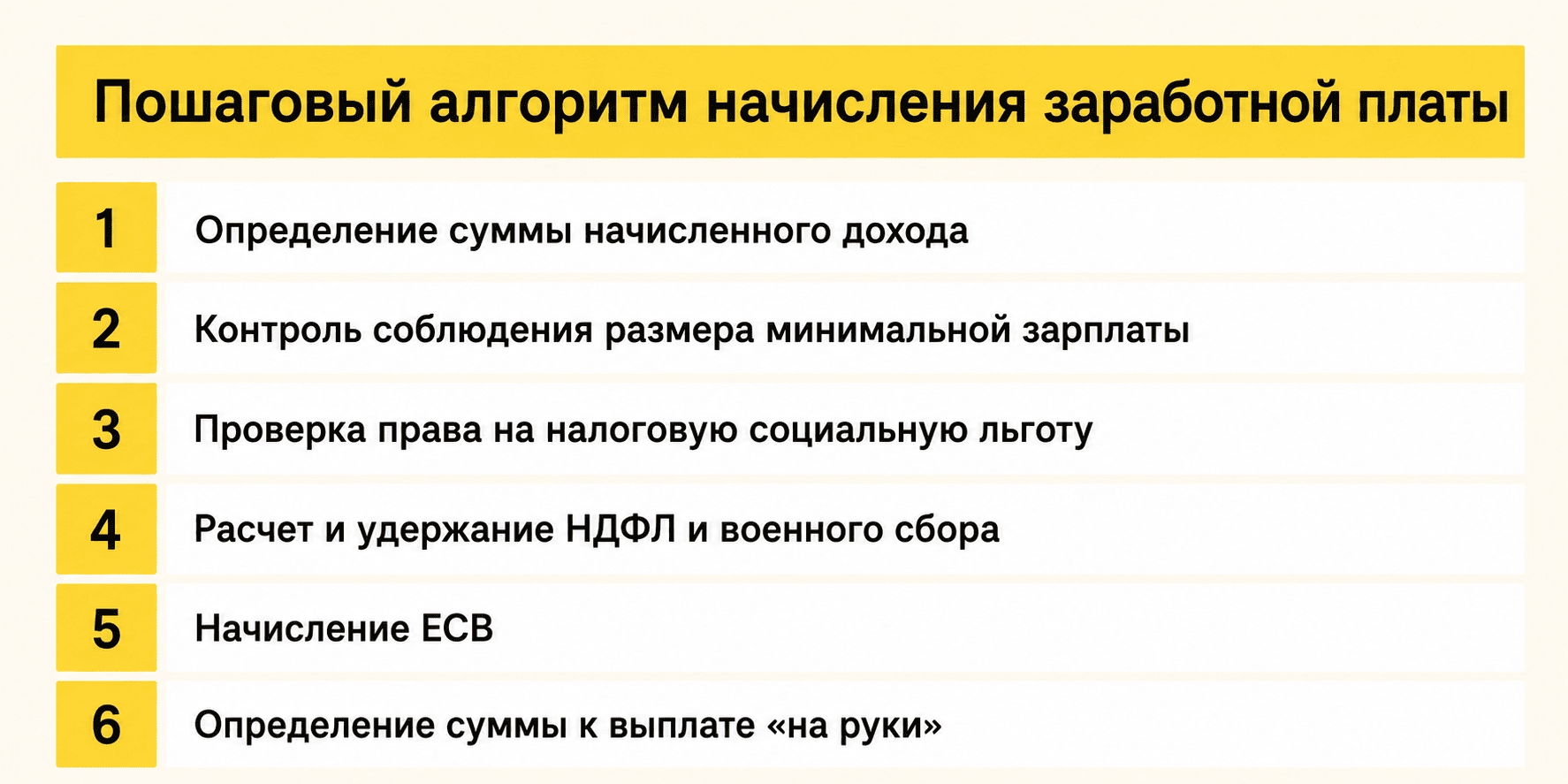

Как начисляется зарплата?

Независимо от размера предприятия или количества работников, расчет заработной платы обычно производится по одинаковому алгоритму. Давайте рассмотрим, что и в каком порядке нужно делать бухгалтеру.

1. Определите сумму начисленного дохода

Сначала проанализируйте табель учета рабочего времени и зафиксируйте фактически отработанные дни или часы. На этом этапе учтите:

- оклад;

- премии;

- доплаты;

- отпускные;

- больничные;

- другие выплаты.

Если сотрудник выполнил месячную норму, то ему начисляется полный оклад. Если были отпуск или больничный, рассчитать зарплату нужно пропорционально отработанному времени.

2. Оцените соблюдение минимальной зарплаты

После начисления ЗП проверьте, что вы придержались государственной гарантии по минимальной оплате труда. В 2026 году сотрудник, который находится на полной ставке и полностью отработал месячную норму, должен получить не менее 8 647 грн.

Если начисленная зарплата за полностью отработанный месяц меньше, компания обязана осуществить доплату до уровня минимальной ЗП. Если сотрудник не отработал полную месячную норму или занят на условиях неполного рабочего времени, минимальная зарплата определяется пропорционально фактическому времени занятости.

3. Проверьте, имеет ли работник право на налоговую социальную льготу (НСП)

Для применения НСЛ сотрудник должен подать заявление, а в отдельных случаях — документы, что подтверждают право на льготу.

В 2026 году базовый размер НСЛ составляет 1664 грн. Она уменьшает сумму дохода, с которой удерживается НДФЛ. Благодаря этому работник платит меньше налога и получает большую сумму заработной платы после налогообложения.

Применять НСЛ можно только при условии, если месячный доход сотрудника не превышает 4660 грн.

4. Рассчитайте НДФЛ и военный сбор

На этом этапе из зарплаты отчислите НДФЛ в размере 18% и военный сбор — 5%. Сумма налогов зависит от размера дохода работника.

5. Начислите ЕСВ

Напоминаем, что в 2026 году стандартная ставка ЕСВ составляет 22% от начисленной заработной платы. Перед расчетом взноса проверьте не нужно ли применять минимальные или максимальные ограничения для базы начисления — о них подробнее рассказываем ниже.

6. Определите сумму к выплате «на руки»

На завершающем этапе рассчитайте сумму, которую следует передать работнику. Для этого из начисленной зарплаты вычтите НДФЛ и военный сбор. Формула:

«Чистая» ЗП = Начисленная зарплата – НДФЛ – военный сбор

Именно эта сумма подлежит выплате сотруднику.

Как посчитать зарплату?

Порядок начисления заработной платы зависит от того, полностью ли сотрудник выполнил месячную норму, работает ли на условиях неполного рабочего времени, а также от наличия дополнительных выплат. Давайте рассмотрим несколько распространенных ситуаций.

Расчет ЗП за полностью отработанный месяц

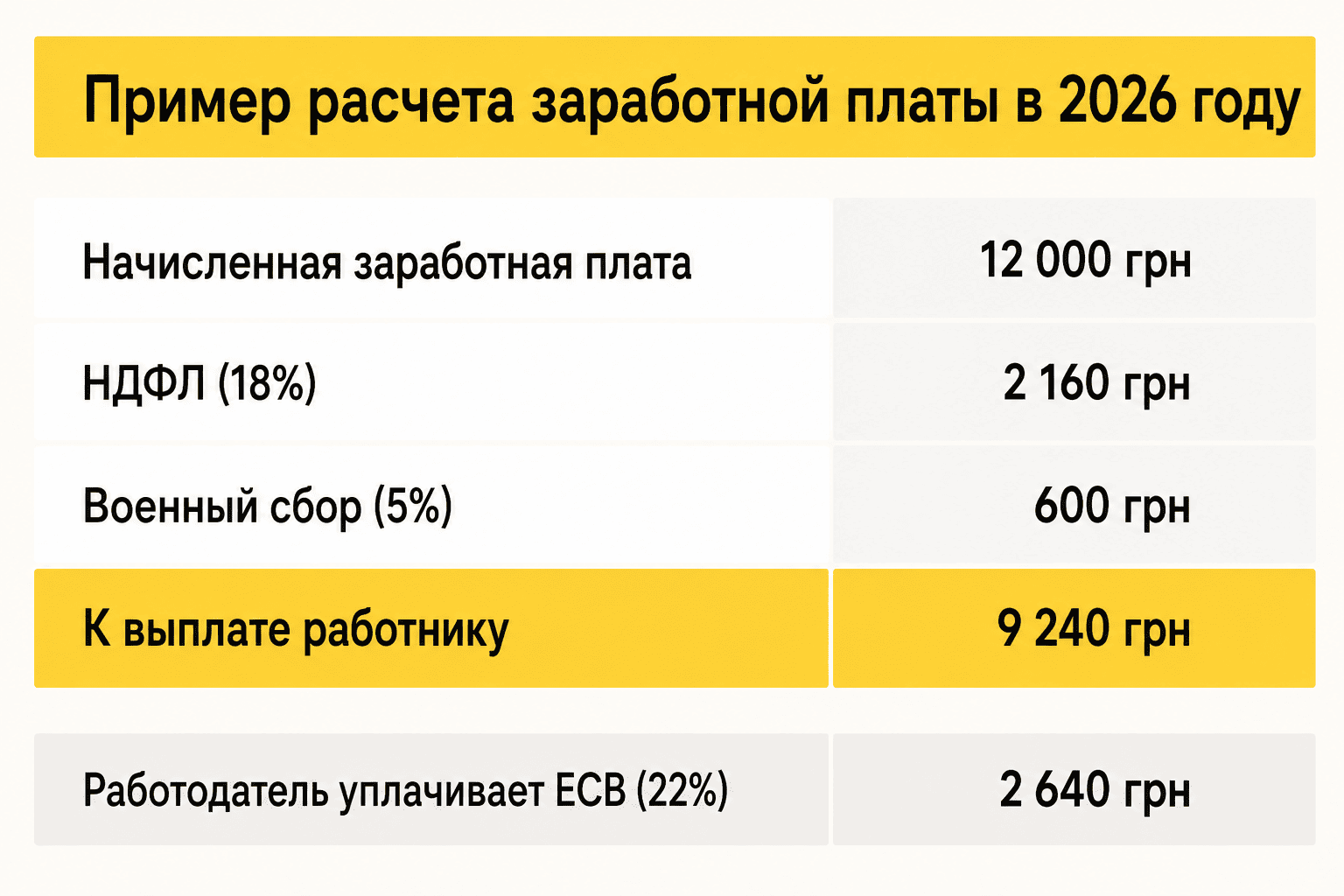

Предположим, сотруднику установили месячный оклад 12 000 грн, и он полностью отработал норму рабочего времени.

Сначала рассчитываем налоги:

- НДФЛ: 12 000 × 18% = 2 160 грн;

- военный сбор: 12 000 × 5% = 600 грн.

Далее определяем сумму к выплате: 12 000 грн – 2 160 грн – 600 грн = 9 240 грн.

Кроме того, работодатель должен начислить ЕСВ: 12000 × 22% = 2640 грн. Напоминаем, что эта сумма оплачивается за счет компании и не удерживается с ЗП работника.

Расчет зарплаты за неполный месяц

Предположим, сотрудник трудится по основному месту работы и находился в отпуске без сохранения ЗП часть месяца. В результате он отработал всего 10 из 20 рабочих дней при окладе 12 000 грн.

Начисленная зарплата будет составлять: 12 000 ÷ 20 × 10 = 6 000 грн.

С этой суммы нужно удержать налоги:

- НДФЛ: 6 000 × 18% = 1 080 грн;

- военный сбор: 6 000 × 5% = 300 грн.

Следовательно, работник получит: 6 000 грн – 1 080 грн – 300 грн = 4 620 грн.

Поскольку сотрудник трудится по основному месту работы, а база начисления ЕСВ меньше размера минимальной заработной платы (8 647 грн), работодатель должен начислить ЕСВ исходя из минимальной зарплаты.

Сумма ЕСВ по фактически начисленной ЗП: 6 000 × 22% = 1 320 грн.

Сумма дополнительной базы для начисления ЕСВ: 8647 грн – 6000 грн = 2647 грн.

Доначисление ЕСВ: 2647 × 22% = 582,34 грн.

Общая сумма ЕСВ за месяц составит: 1320 грн + 582,34 грн = 1 902,34 грн.

Обратите внимание: требование о доначислении ЕСВ до минимального страхового взноса не распространяется на внешних совместителей, а также на работников, принятых или уволенных в течение месяца.

Расчет при неполном рабочем времени

Сотрудникам, которые работают на полставки или по совместительству, заработную плату начисляют пропорционально установленному рабочему времени.

Например, если оклад за полную ставку составляет 16 000 грн, то при работе на 0,5 ставки сотруднику начислят: 16 000 × 0,5 = 8 000 грн.

При расчете заработной платы в таком случае также удерживаются НДФЛ и военный сбор:

- НДФЛ: 8 000 × 18% = 1 440 грн;

- военный сбор: 8 000 × 5% = 400 грн.

Итак, работник получит: 8 000 грн – 1 440 грн – 400 грн = 6 160 грн.

Работодатель также начислит ЕСВ: 8 000 × 22 % = 1 760 грн.

Обратите внимание: если сотрудник работает на условиях неполного рабочего времени по основному месту работы, а база начисления ЕСВ за месяц меньше минимальной заработной платы, работодателю может потребоваться доначислить ЕСВ до размера минимального страхового взноса.

Особенности расчета зарплаты с премией

Премия является частью заработной платы, поэтому при расчете налогов ее учитывают вместе с окладом.

К примеру, при том же окладе в 12 000 грн и премии 3 000 грн, общий доход за месяц составит 15 000 грн. Именно эта сумма станет базой для начисления НДФЛ, военного сбора и ЕСВ.

Какие особенности расчета ЕСВ?

Если человек трудится по основному месту работы, а его месячная зарплата меньше минимальной ЗП, работодатель должен проверить, нужно ли доначислять ЕСВ до минимального страхового взноса.

Как мы уже писали, в 2026 году минимальная зарплата составляет 8 647 грн, а минимальный страховой взнос — 1 902,34 грн (8 647 грн × 22%). Это означает, что в отдельных случаях ЕСВ придется уплачивать не с фактически начисленной зарплаты, а с размера минимальной заработной платы.

Также для ЕСВ в 2026 году установлена максимальная база начисления — 172 940 грн (20 минимальных заработных плат). Если доход работника превышает эту сумму, ЕСВ рассчитывается только в пределах установленного лимита. На часть дохода свыше 172 940 грн взнос уже не начисляется.

Какие существуют бухгалтерские проводки по учету заработной платы?

Расчет ЗП не заканчивается суммой, которую получает работник. Все операции необходимо правильно отразить в бухгалтерском учете: показать начисления на заработную плату, ЕСВ, удержание налогов и перечисление средств сотрудникам и в бюджет.

Для этого обычно используются следующие бухгалтерские проводки.

| Хозяйственная операция | Дт (дебет) | Кт (кредит) |

| Начислено зарплату | 23, 91, 92, 93 | 661 |

| Начислено ЕСВ | 23, 91, 92, 93 | 651 |

| Удержано НДФЛ | 661 | 641 |

| Удержано военный сбор | 661 | 642 |

| Выплачено зарплату | 661 | 311 |

| Перечислено НДФЛ, военный сбор и ЕСВ | 641, 642, 651 | 311 |

Какова ответственность за нарушение законодательства об оплате труда?

Работодатель обязан выплачивать ЗП регулярно и в сроки, определенные законодательством. Если эти требования не соблюдаются, предприятие может столкнуться с финансовой и административной ответственностью.

- Штраф за задержку или неполную выплату зарплаты. За нарушение установленных сроков выплаты ЗП более чем на один месяц или выплата ее не в полном объеме предусмотрен штраф в размере трех минимальных заработных плат за каждого работника, в отношении которого допущено нарушение (ст. 265 КЗоТ Украины). В 2026 году это составит 25 941 грн за каждого сотрудника (8 647 грн × 3).

- Погашение задолженности и дополнительная ответственность. Кроме уплаты штрафа, работодатель обязан выплатить работнику всю задолженность по заработной плате и при наличии оснований компенсировать потерю части дохода в связи с задержкой ЗП. Также должностные лица предприятия могут привлечь к административной ответственности (ст. 41 Кодекса Украины об административных правонарушениях).

Во время военного положения действуют отдельные правила организации трудовых отношений. Если предприятие ведет свою деятельность, оно должно своевременно выплачивать сотрудникам заработанные денежные средства и исполнять обязанности налогового агента. В то же время, Закон Украины № 2136-IX предусматривает, что работодателя могут освободить от ответственности за нарушение сроков оплаты труда, если он докажет, что такое нарушение произошло вследствие боевых действий или других обстоятельств непреодолимой силы. При этом обязанность выплатить ЗП работникам после устранения подобных обстоятельств остается.

Как автоматизировать расчет заработной платы?

Ручной расчет ЗП требует много времени и повышает риск ошибок. Автоматизация помогает упростить работу бухгалтера и ускорить подготовку необходимых документов.

К примеру, в Dilovod можно:

- вести кадровый учет в одном месте;

- заполнять табели учета рабочего времени;

- рассчитать зарплату за 1 день работы или другое отработанное время;

- учитывать НДФЛ, военный сбор, ЕСВ и другие удержания по зарплате;

- принимать во внимание при расчете кадровые приказы, графики работы, больничные, отпуска и другие кадровые документы;

- начислять премии, доплаты, надбавки, материальную помощь;

- контролировать остатки неиспользованных дней отпуска;

- формировать платежные сведения о начислении заработной платы или авансе;

- печатать расчетные листки для работников;

- получать информацию о задолженности по ЗП;

- формировать отчетность и другие документы, связанные с оплатой труда.

Благодаря автоматизации учета начисления заработной платы большинство рутинных операций выполняется значительно быстрее, а риск ошибок и подготовки документов существенно уменьшается.

Вывод

Начисление зарплаты в 2026 году требует от бухгалтера внимательности к деталям, знания актуальных ставок налогов и соблюдения трудового законодательства. Правильная организация процесса позволяет своевременно выплачивать ЗП сотрудникам, избегать штрафов и обеспечивать корректный налоговый учет.

Чтобы упростить работу с зарплатой, все больше компаний переходят на автоматизированные решения. Это позволяет быстрее производить расчеты, контролировать налоговые обязательства и формировать отчетность без лишних затрат времени.