Налог на добавленную стоимость (НДС) — один из самых требовательных налогов для бухгалтеров. Именно из-за сложности ведения учета НДС часто возникают ошибки, которые приводят к штрафам или начислению пени. Согласно статье 200 Налогового кодекса Украины, предприятия-плательщики НДС должны строго соблюдать сроки регистрации налоговых накладных и правильность расчетов. Именно поэтому важно понимать принципы, по которым ведется НДС учет, а также иметь в арсенале инструменты, которые помогают не ошибаться.

В статье разберем учет НДС с нуля, а также, что нужно знать бухгалтеру об основных терминах, проводках и формировании отчетности, чтобы избежать ошибок и уверенно работать.

Какие существуют основные понятия в учете НДС?

Чтобы разобраться в том, как работает учет НДС для чайников, нужно сначала понять основные термины, на которых держится вся система. Без этого невозможно правильно определить моменты начисления налога, формировать отчетность и избегать ошибок.

Налоговое обязательство по НДС (НО)

Это сумма налога, которую бизнес должен заплатить в государственный бюджет. НО возникает в момент, когда произошло первое событие, то есть либо предприятие получило предоплату от покупателя, либо реализовало товар или услугу.

Например, если клиент заплатил авансом, налоговое обязательство возникает именно на дату получения денег. Если товар (услугу) отгрузили раньше, чем оплатили, обязательство начисляется на дату отгрузки.

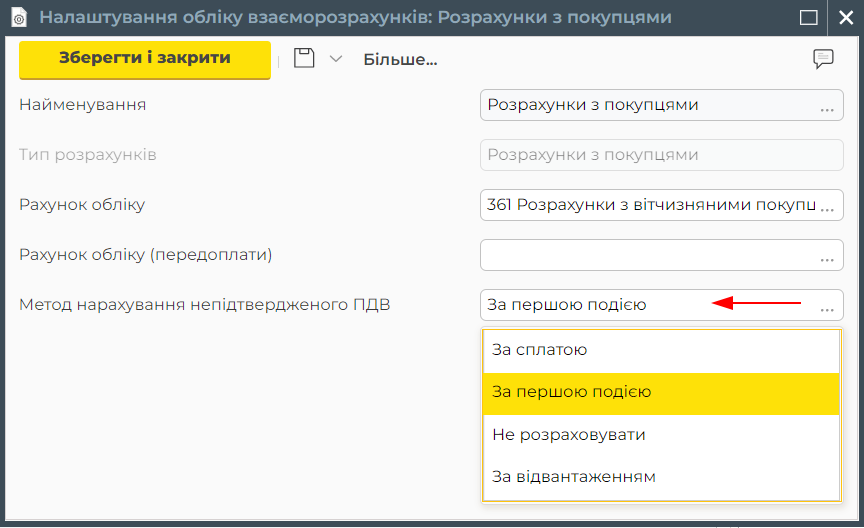

В Dilovod первое событие фиксируется автоматически: программа отслеживает все документы, связанные с продажей или оплатой, и предлагает сформировать налоговую накладную (НН) именно тогда, когда возникает НО. Для этого достаточно один раз в настройках выбрать метод начисления НДС, а дальше Dilovod автоматически контролирует все этапы: от фиксации первого события до формирования и регистрации налоговой накладной.

Благодаря этому бухгалтер не пропустит момент, когда нужно начислить НДС, а Dilovod поможет сформировать и зарегистрировать налоговую накладную правильно, без ошибок в датах и суммах.

Налоговый кредит (НК)

НК — право предприятия уменьшить сумму НДС, которую необходимо оплатить в бюджет. То есть это НДС, который компания оплатила своим поставщикам при покупке товаров или услуг, и может засчитать в уменьшение собственных налоговых обязательств.

НК возникает на дату, когда поставщик зарегистрировал входящую НН в Едином реестре налоговых накладных (ЕРНН). Именно с этого момента покупатель имеет право включить сумму НДС в НК.

Например, если компания приобрела сырье за 120 000 грн (в том числе НДС — 20 000 грн), то эти 20 000 грн можно отнести к налоговому кредиту и уменьшить сумму НДС, которую нужно будет оплатить по итогам отчетного периода.

Важно правильно оформить и своевременно зарегистрировать НН в ЕРНН. Без этого предприятие не имеет права включать НДС в налоговый кредит.

НК также необходимо подтверждать документально — договорами, актами выполненных работ, расходными накладными или платежными документами, которые подтверждают факт приобретения товаров или услуг.

Система электронного администрирования НДС (СЭА)

Это государственная система, которая контролирует движение налога на добавленную стоимость. Она нужна, чтобы автоматически отслеживать все операции с НДС и предотвращать злоупотребления при регистрации налоговых накладных.

Через СЭА осуществляется регистрация НН и расчетов корректировки в ЕРНН. Именно в этой системе формируется показатель, который определяет, на какую сумму НДС предприятие может зарегистрировать накладные. Лимит рассчитывается автоматически на основании всех входящих и исходящих операций с НДС.

Проще говоря, СЭА — это «посредник» между предприятием и ГНС, который фиксирует каждую налоговую накладную и контролирует, чтобы ее регистрация соответствовала правилам законодательства.

Зачем регистрироваться плательщиком НДС?

Чтобы предприятие могло начислять и возмещать НДС, оно сначала должно зарегистрироваться плательщиком этого налога. Без регистрации компания не имеет права выписывать налоговые накладные и включать НДС в расходы или доходы.

Какие бывают виды регистраций?

- Обязательная регистрация. В соответствии с пунктом 181.1 Налогового кодекса Украины, предприятие должно зарегистрироваться плательщиком НДС, если объем поставок товаров или услуг за последние 12 месяцев превысил 1 миллион гривен (без учета НДС).

- Добровольная регистрация. Компания может подать заявление по собственному желанию, например, если планирует работать с контрагентами, которые уже являются плательщиками НДС, или хочет повысить свою репутацию среди партнеров. Добровольная регистрация часто выгодна тем, кто закупает товары или услуги с НДС, ведь это позволяет формировать налоговый кредит и уменьшать сумму налога к оплате.

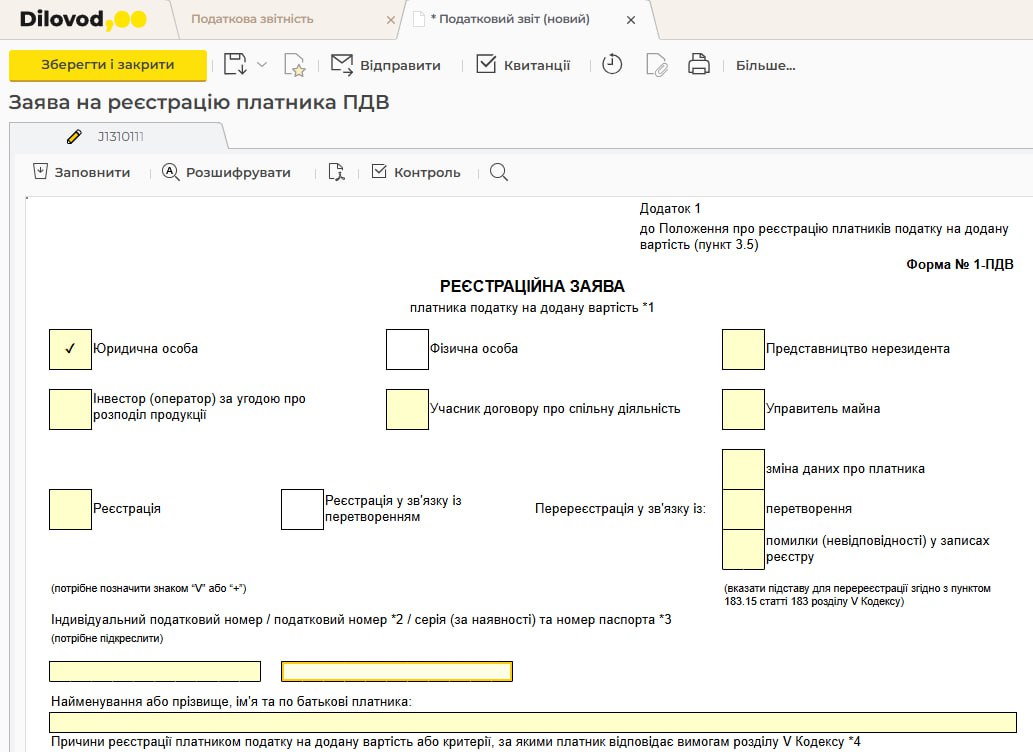

В Dilovod бухгалтер может быстро оформить документы, связанные с получением или прекращением статуса плательщика НДС. В программе доступны:

- заявление на регистрацию плательщика НДС для подачи в налоговую службу при первоначальной регистрации;

- заявление об аннулировании регистрации плательщика НДС, если предприятие прекращает деятельность или переходит на упрощенную систему без НДС.

Обе формы можно создать непосредственно в Dilovod, что упрощает подготовку документов и снижает вероятность ошибок при заполнении.

Какие существуют бухгалтерские счета для учета НДС?

Учет НДС в разрезе счетов позволяет понять, когда возникло налоговое обязательство, когда его начислили и погасили ли его. Движение учета средств на электронных счетах НДС осуществляется на счете 315. Это помогает избегать расхождений между документами и данными в отчетах.

В бухучете НДС фиксируется на специальных счетах и субсчетах. Они отражают, откуда появился налог и на каком этапе обработки он сейчас находится.

Счет 64 «Расчеты по налогам и платежам»

Счет 64 используется для обобщения всех налоговых операций предприятия, в том числе НДС. Именно здесь фиксируются начисленные налоговые обязательства, налоговый кредит по НДС и возможные переплаты перед бюджетом.

Субсчета 643 и 644

Эти счета помогают бухгалтеру видеть, какой НДС уже подтвержден документами, а какой еще в ожидании.

- 643 используется для отображения налоговых обязательств по операциям, по которым еще не созданы налоговые накладные.

- 644 применяется для учета сумм налогового кредита, которые ожидают подтверждения (например, когда входящая налоговая накладная еще не зарегистрирована в ЕРНН).

В Dilovod удобно проверять корректность учета НДС благодаря отчету «Контроль выписки НН/РК».

Он позволяет:

- сверять данные;

- избегать дублирования или пропущенных налоговых накладных, так как срабатывает контроль проверки ПО по документу;

- видеть актуальный статус расчетов НДС.

Отчет помогает избегать ошибок и обеспечивает точность при составлении отчетности.

Какие бывают виды бухгалтерских проводок по НДС?

Для бухгалтера важно, чтобы учет НДС был понятным в повседневной работе. В типичных сценариях продажи, в частности когда речь идет о реализации товара с НДС проводками, важно корректно определить первое событие и последовательность записей, чтобы избежать расхождений в отчетности.

Давайте посмотрим, как это работает в бухгалтерских программах.

- В 1С:Бухгалтерия или BAS система построена достаточно сложно: для каждой операции нужно отслеживать несколько параллельных регистров накопления. Именно поэтому приходится выполнять много ручных проверок, проводить регламентные операции, и даже небольшая ошибка может привести к расхождениям в документах. Например, проводки по НДС в 1С требуют особого внимания — от правильности их формирования зависит корректность отчетности. Из-за этого вести учет по НДС в 1С сложно.

- В Буккипер бухгалтер самостоятельно определяет, какой документ формирует первое событие, и выставляет соответствующую отметку. От этого выбора зависит, какая именно проводка по учету НДС сформируется после проведения документа.

- Dilovod предлагает упрощенный и более прозрачный подход: интегрирует необходимые проверки непосредственно в первичные документы, а также автоматически отслеживает первое событие.

Все это делает конечный учет более понятным и снижает риск ошибок. Давайте рассмотрим, какие существуют проводки по НДС с примерами.

Проводки по налоговому кредиту

При покупке товаров или услуг бухгалтер фиксирует расходы в тот период, когда они фактически осуществлены, а налоговый кредит — после регистрации налоговой накладной, с правом сформировать его в течение 365 дней с даты составления НН.

Чтобы отобразить приобретение товаров или услуг в бухгалтерском учете НДС, применяют типовые проводки. Они помогают показать, как формируется себестоимость и когда возникает налоговый кредит по НДС.

- Когда предприятие получает товары или услуги, их стоимость зачисляется на склад или в расходы: Дт 20, 22, 28, 91, 92, 93, 94 — Кт 63. То есть товары или услуги получены, а перед поставщиком появляется задолженность. При поступлении также формируются проводки с НДС Дт 6442 — Кт 631.

- После того, как поставщик зарегистрировал НН в ЕРНН, предприятие может отобразить сумму НДС в налоговом кредите: Дт 6412 — Кт 6442. Эта проводка означает, что НДС с покупки засчитан в налоговый кредит.

Сальдо счета 6412 или соответствующие строки декларации по НДС показывают, что предприятие ожидает возмещения НДС или уменьшения налогового обязательства.

Проводки по налоговым обязательствам

Во время продажи товаров на дату отгрузки товаров или оказания услуг, если это первое событие, возникают налоговые обязательства по НДС и обязанность составить и зарегистрировать налоговую накладную в Едином реестре налоговых накладных. Сумма оплаты фиксируется на счете 6412 и в декларации НДС.

В бухгалтерском учете такие операции регистрируются проводками, где отображены налоговые обязательства по НДС:

- на сумму реализации товаров (услуг): Дт 361 — Кт 702 (703), фиксируется доход от продажи и задолженность покупателя;

- на сумму НДС с реализации (начисление налогового обязательства): Дт 702 (703) — Кт 6432. После регистрации НН в ЕРНН, по аналогии с отображением налогового кредита при получении НН от поставщика, формируется проводка Дт 6432 — Кт 6412.

Таким образом, счет 6412 показывает сумму налоговых обязательств, которые подлежат оплате. Эти данные также отображаются в декларации по НДС.

Проводки с НДС при получении и уплате авансов

Авансы — это ситуация, когда деньги поступают раньше, чем отгрузили товар или выполнили услугу. В таких случаях НДС начисляется на дату получения аванса, ведь именно тогда происходит первое событие.

Когда отгрузка или предоставление услуг произошло после получения аванса, НДС повторно не начисляется, поскольку налоговое обязательство уже возникло на дату получения предоплаты.

Бухгалтер применяет следующие проводки по НДС:

- при предоплате от покупателя — Дт 6431 — Кт 6432;

- после отгрузки товара или оказания услуг — Дт 702(703;701) — Кт 6431;

- при проведении НН — Дт 6432 Кт 6412.

Таким образом, НДС по авансу не начисляется повторно при отгрузке, ведь налоговое обязательство уже возникло на момент получения предоплаты.

Как происходят расчеты с бюджетом и подача отчетности?

После того как все операции по продаже, покупке и начислению НДС отображены в учете, наступает этап подготовки и подачи отчетности.

- Перед подачей декларации бухгалтер проверяет состояние электронного счета НДС и при необходимости пополняет его, если недостаточно кредитного лимита для регистрации НН.

- После подачи отчетности осуществляется расчет с бюджетом. Бухгалтер подытоживает все налоговые обязательства и налоговый кредит за отчетный период, чтобы определить, какую сумму нужно уплатить или возместить.

В этот момент важно иметь удобную систему, которая поможет не только собрать данные, но и правильно оформить налоговую декларацию и легко ее подать.

Как в этом помогает Dilovod?

В Dilovod процесс подготовки отчетности организован максимально удобно. Перед формированием декларации бухгалтер может проверить правильность начисления НДС с помощью оборотных-сальдовых ведомостей по счетам 6431, 6432, 6441, 6442 и 6412, а также воспользоваться отчетом «Контроль выписки НН/РК» для сверки налоговых накладных.

После проверки программа позволяет сформировать декларацию по НДС со всеми необходимыми дополнениями. При этом сумма к оплате, возмещению или переносу в следующий период должна соответствовать сальдо счета 6412 и данным Системы электронного администрирования НДС в электронном кабинете плательщика.

Для сравнения, в BAS учет и отчетность работают отдельно. Бухгалтер:

- формирует отчет;

- экспортирует его или переносит в другую программу;

- отправляет в налоговую.

Это занимает больше времени, требует дополнительных настроек и часто — отдельных платных модулей или сервисов. Из-за этого бухгалтеру приходится иметь дело со сложным учетом НДС в BAS.

В BAS бухгалтер сам проверяет, заполнены ли все обязательные реквизиты, правильно ли определена дата первого события, есть ли зарегистрированные документы.

В Dilovod проверка также остается в обязанностях бухгалтера, однако программа имеет встроенные инструменты контроля, которые помогают:

- быстрее находить ошибки;

- проверять корректность начисления НДС;

- формировать налоговый кредит и обязательства.

В Dilovod эти проверки интегрированы в систему. Есть отчеты, которые автоматически показывают, когда нужно выставить или принять налоговые накладные, и помогают быстро найти неточности. Таким образом, бухгалтер всегда видит актуальное состояние расчетов и подает отчетность вовремя.

Вывод

Как правильно вести учет НДС? Для этого бухгалтеру следует:

- следить за первым событием;

- контролировать правильность проводок НДС;

- сверять декларации с данными ЕРНН;

- не забывать о сроках оплаты НДС и регистрации налоговых накладных;

- использовать программы, которые автоматизируют начисление НДС.

Все это значительно проще сделать в Dilovod — софтом, который объединяет учет, отчетность и контроль НДС в одном месте. Здесь бухгалтер видит полную картину: когда начислен НДС, в каких документах и отчетах отображен налоговый кредит по НДС, и как формируется налоговое обязательство.

Благодаря автоматизации в Dilovod бухгалтер сосредотачивается не на поиске ошибок, а на анализе данных и принятии решений. Программа напоминает о сроках, подсказывает нужные действия и минимизирует риск штрафов. Это позволяет работать даже с таким сложным налогом, как НДС, и быть уверенным, что отчетность всегда в порядке.

Попробуйте 7 дней бесплатно

Получите доступ ко всем возможностям системы, добавьте неограниченное количество пользователей и работайте без привязки банковской карты. Проверьте, как Dilovod упростит ваши бизнес-процессы и учет уже сегодня. После тестового периода вы можете оформить подписку и продолжить работу без потери данных и настроек.