Право на налоговый кредит возникает только при условии правильно оформленной и своевременно зарегистрированной налоговой накладной (НН). Именно она является законным основанием для уменьшения ваших налоговых обязательств. В этой статье мы разберем, в каком виде оформлять НН, когда выписывается налоговая накладная, какие сроки регистрации следует соблюдать и как действовать, если налоговая заблокировала НН.

Что такое налоговая накладная и что нужно знать перед ее составлением?

Налоговая накладная — это документ, который оформляет продавец (плательщик НДС) при продаже товаров или услуг. Перед тем как составлять НН, обратите внимание на несколько базовых моментов.

Правило «первого события»

Налоговую накладную на услуги и товары нельзя выписать задним числом или когда удобно. Она составляется строго по правилу «первого события». Вы фиксируете то событие, которое произошло раньше: поступление денег на банковский счет (предоплата) или отгрузка товара, или подписание акта выполненных работ (предоставление услуги).

Чтобы было понятнее, рассмотрим несколько примеров.

- Клиент внес аванс в размере 30% стоимости товара 5-го числа. НН формируем именно на эту сумму в день оплаты.

- Вы отправили товар 12-го числа, а оплата пришла только 20-го. В этом случае составляем НН 12-го числа (на дату отгрузки).

Если нарушить базовое правило составления НН, покупатель не сможет получить налоговый кредит, а продавец рискует штрафами.

Электронное оформление налоговой накладной

Сегодня используется новая налоговая накладная — актуальная электронная форма, которая утверждена налоговой и адаптирована к автоматической проверке в Едином реестре налоговых накладных (ЕРНН). Каждую НН обязательно подписывают квалифицированной электронной подписью (КЭП) или усовершенствованной электронной подписью на основе квалифицированного сертификата руководителя или другого уполномоченного лица.

Сейчас использование защищенных носителей (токенов) не является обязательным. Вы можете применять облачные подписи или файловые ключи (в формате .dat, .zs2, .pfx и т. д.).

Как заполнить налоговую накладную?

НН имеет установленную структуру, и порядок заполнения налоговой накладной предусматривает корректное внесение данных в каждое поле — от этого зависит ее принятие и регистрация. Налоговая проверяет НН автоматически, поэтому даже мелкая ошибка может привести к блокировке или проблемам с налоговым кредитом.

Заглавная часть («шапка»)

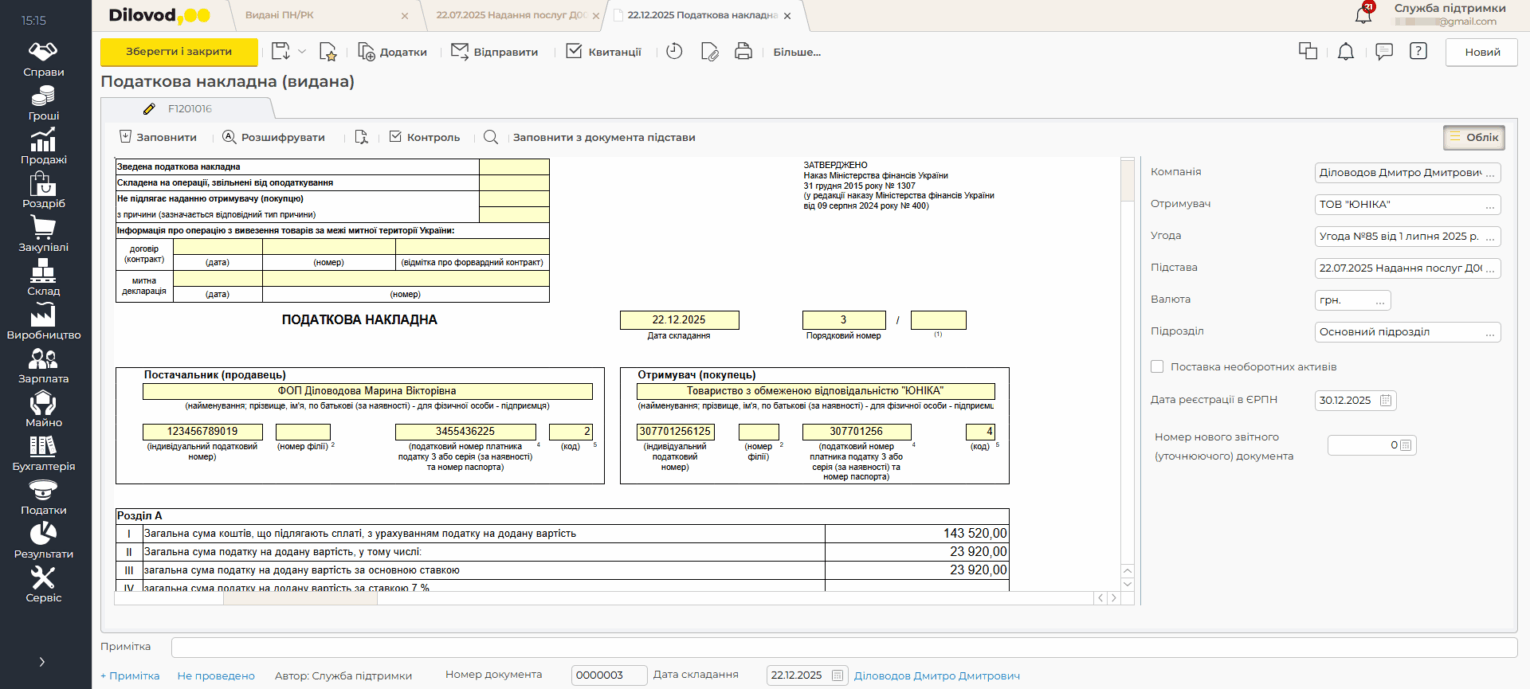

«Шапка» НН (образец на иллюстрации справа) — это базовая информация о самой налоговой накладной и сторонах операции. Именно из нее ГНС считывает, кто, кому и когда выписал НН.

В заглавной части обязательно указываются:

- дата составления — дата первого события (оплата или поставка);

- порядковый номер НН — уникальный номер в пределах отчетного периода;

- полное название продавца и покупателя — без сокращений и ошибок;

- ИПН продавца и покупателя;

- тип причины — заполняется в особых случаях, например, если это налоговая накладная без НДС.

Все данные в «шапке» нужно проверять особенно внимательно — даже мелкая неточность может создать проблемы.

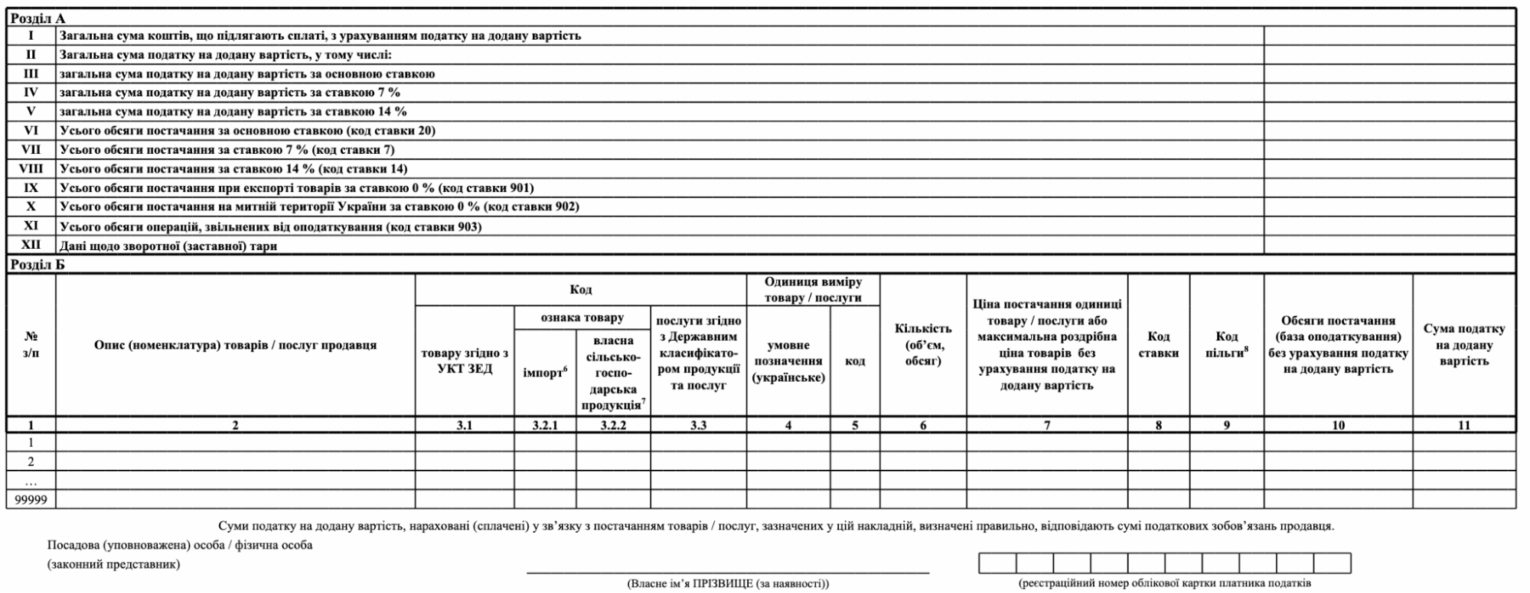

Табличная часть

Это основной раздел налоговой накладной. В табличной части указывают:

- название товаров или услуг (номенклатуру);

- коды УКТ ВЭД (для товаров);

- коды ДКПП (для услуг);

- количество товаров или объем предоставленных услуг;

- цену без НДС;

- ставку НДС и сумму налога.

Самое важное правило здесь — номенклатура в НН должна полностью соответствовать первичным документам (договору, счету, акту, накладной). Даже незначительная разница — лишнее слово, другая форма названия или сокращение — может стать основанием для требования составить расчет корректировки или блокировки налоговой накладной.

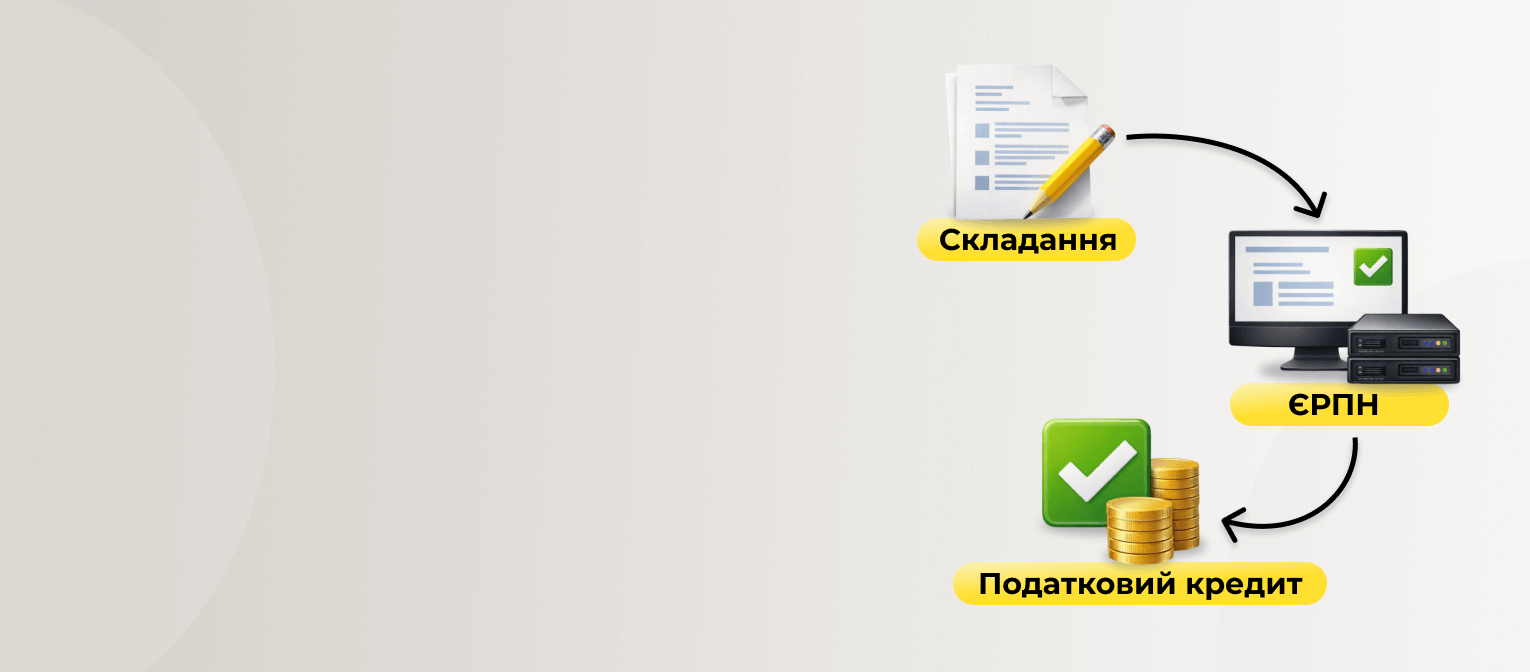

Что нужно знать о регистрации налоговой накладной в ЕРНН?

Составить налоговую накладную — это только половина дела. Чтобы она давала право на налоговый кредит, ее нужно своевременно зарегистрировать в ЕРНН.

На время действия военного положения и в течение 6 месяцев после него действуют продленные сроки регистрации и сниженные штрафы.

Предельные сроки регистрации в течение действия военного положения

По состоянию на январь 2026 года для налоговых накладных применяются сроки регистрации в ЕРНН, установленные на период действия военного положения и в течение 6 месяцев после его прекращения:

- НН, составленные с 1 по 15 число месяца — регистрируются до 5 числа следующего месяца включительно;

- НН, составленные с 16 по последний день месяца — регистрируются до 18 числа следующего месяца включительно.

Без регистрации в ЕРНН налоговая накладная не имеет силы для НДС, а покупатель не может включить ее в налоговый кредит.

Штрафы за нарушение сроков в течение действия военного положения

Штрафы за несвоевременную подачу налоговых накладных зависят от того, насколько именно просрочена регистрация. Для НН с НДС по ставкам 7%, 14%, 20% действуют следующие размеры штрафов в течение срока действия военного положения и в течение 6 месяцев после его отмены.

| Задержка регистрации | Размер штрафа |

| До 15 календарных дней | 2% |

| От 16 до 30 дней | 5% |

| От 31 до 60 дней | 10% |

| От 61 до 365 дней | 15% |

| Свыше 365 дней | 25% |

Штраф рассчитывается именно от суммы НДС, что указана в налоговой накладной, а не от общей стоимости операции.

Отдельные правила действуют для НН с нулевой ставкой НДС или по операциям, которые освобождены от НДС. В таких случаях штраф составляет 2% от объема поставки (без НДС), но не более 1 020 грн за один документ.

Несмотря на снижение штрафов, регулярные задержки с регистрацией могут привлекать внимание налоговой, поэтому контроль сроков остается обязательной задачей бухгалтера.

Как исправить ошибки в налоговой накладной?

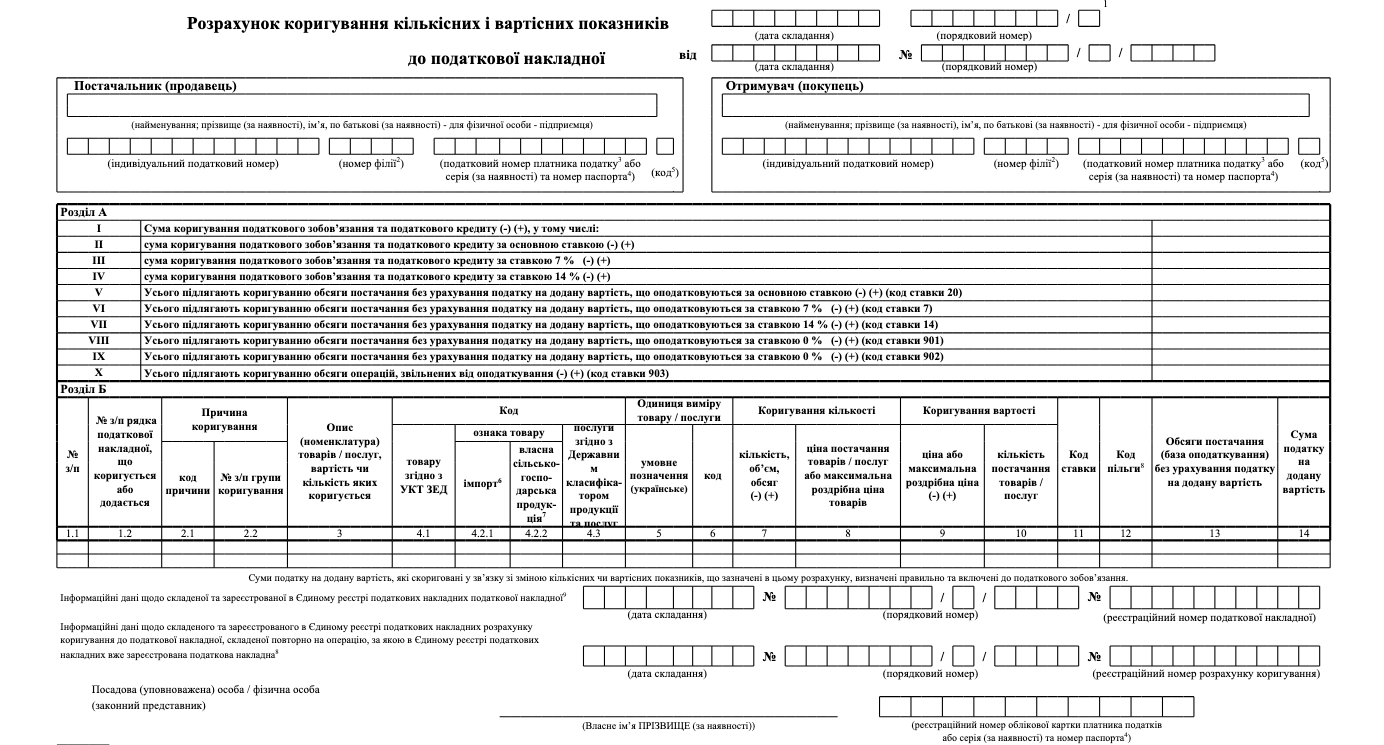

Если налоговая накладная уже зарегистрирована в ЕРНН, изменить или исправить ее напрямую невозможно. Для этого используется расчет корректировки (РК) — отдельный документ, который позволяет официально внести изменения.

Когда составляется расчет корректировки?

Расчет корректировки составляется во всех случаях, когда после регистрации налоговой накладной изменяются условия операции или обнаруживается ошибка, в частности если:

- корректируется цена или количество товаров/услуг;

- происходит возврат товара (полностью или частично);

- есть ошибка в номенклатуре, кодах или суммах;

- нужно аннулировать налоговую накладную.

РК — это единственный способ исправить уже зарегистрированную НН.

Кто и как регистрирует расчет корректировки?

Расчет корректировки, который поставщик товаров или услуг оформляет к налоговой накладной, составленной на получателя — налогоплательщика, подлежит регистрации в ЕРНН:

- поставщиком (продавцом) товаров/услуг — если сумма компенсации в его пользу увеличивается или если корректировка количественных и стоимостных показателей не изменяет общую сумму компенсации;

- получателем (покупателем) товаров/услуг — если сумма компенсации уменьшается, в этом случае поставщик направляет составленный расчет корректировки получателю для регистрации.

Процедура регистрации РК такая же, как и для налоговой накладной: документ подается в электронной форме и вносится в ЕРНН в установленные сроки.

Что делать, если заблокировали налоговую накладную или расчет корректировки?

Налоговая накладная или расчет корректировки могут быть автоматически заблокированы при регистрации в ЕРНН. Чаще всего регистрацию приостанавливают, если операция соответствует критериям рискованности:

- объем поставки превышает имеющиеся остатки приобретенных товаров/услуг;

- отсутствуют необходимые лицензии для подакцизных товаров;

- нет регистрации плательщика акциза для операций с горюче-смазочными материалами;

- номенклатура товаров или услуг в РК изменяется без их указания в таблице данных плательщика;

- РК подается на уменьшение налоговых обязательств с нарушением установленных сроков;

- указанные в НН коды товаров или услуг не соответствуют характеру деятельности плательщика.

Кроме того, риск блокировки возрастает, если плательщик не имеет положительной налоговой истории.

Блокировка не означает нарушение, а лишь сигнал, что налоговой нужны дополнительные подтверждения реальности операции.

Как действовать, если НН или РК заблокировали?

- Ознакомьтесь с сообщением в электронном кабинете. В нем указывается причина приостановления регистрации.

- Подготовьте документы, которые подтверждают, что операция была реальной.

- Отправьте материалы в налоговую. Предоставьте объяснения и копии документов через электронный кабинет в установленном формате.

- В случае отказа воспользуйтесь правом на обжалование. Сначала — в административном порядке, а если нужно — через суд.

Последовательные и своевременные действия помогают быстрее решить вопрос с блокировкой.

Что проверить бухгалтеру перед регистрацией налоговой накладной?

Чтобы проверка НН не занимала много времени, ориентируйтесь на чек-лист ниже — он поможет быстро выявить возможные неточности.

Что проверить | На что обратить внимание |

| Дата составления НН | Правильно ли определена дата первого события: оплата или поставка. |

| Форма налоговой накладной | Используется ли актуальная новая форма НН. |

| Заглавная часть («шапка») | Корректно ли заполнены дата, номер, названия сторон и ИНН. |

| Номенклатура | Полностью ли соответствует перечень товаров и услуг первичным документам. |

| Сроки регистрации | Не нарушены ли предельные сроки регистрации в ЕРНН. |

| Расчет корректировки | Нужен ли РК в случае изменений после регистрации НН. |

| Риски блокировки | Не имеет ли операция признаков рисковой для приостановления регистрации. |

Налоговая накладная — это основа НДС-учета. Правильное заполнение налоговой накладной, своевременная регистрация и контроль корректировок помогают бизнесу избегать штрафов.

Как упростить создание налоговых накладных?

В онлайн-бухгалтерии Dilovod уже предусмотрена готовая форма налоговой накладной, которая соответствует действующим требованиям законодательства. Программа самостоятельно обновляет бланк НН, поэтому вам не нужно следить за изменениями.

В Dilovod также есть мастер выписки НН. Вы можете упростить и автоматизировать процесс создания налоговых накладных при частичных предоплатах или отгрузках. Интуитивный интерфейс поможет вам уменьшить ошибки и сэкономить время при заполнении документов.

Попробуйте 7 дней бесплатно

Получите доступ ко всем возможностям системы, добавьте неограниченное количество пользователей и работайте без привязки банковской карты. Проверьте, как Dilovod упростит ваши бизнес-процессы и учет уже сегодня. После тестового периода вы можете оформить подписку и продолжить работу без потери данных и настроек.