Книга учета доходов и расходов — журнал, в котором ФОП фиксирует все свои доходы и расходы. В статье разберем, что это за документ, как правильно его заполнять, какие особенности для разных категорий предпринимателей, как исправлять ошибки и что делать, если книга потерялась.

Как вести книгу учета доходов?

Книга учета доходов ФОП необходима для правильного расчета налогов и подтверждения данных при проверке ГНС. Ранее предприниматели были обязаны заполнять книгу по установленной форме и регистрировать ее в налоговой. Для этого нужно было приобретать журнал, прошивать его, пронумеровывать страницы и получать штамп в ДПС — процесс занимал время.

С 1 января 2021 года это требование отменили — большинство ФОП на упрощенной системе может фиксировать учет в произвольной форме. Это значит, что бизнесу не нужно:

- подавать книгу на регистрацию;

- получать штамп в налоговой;

- вести книгу строго по утвержденной форме.

В то же время, некоторые предприниматели должны соблюдать определенные требования к форме учета, о чем рассказываем далее.

Какие особенности ведения для разных категорий ФОП?

Требования к объему информации в книге зависят от того, на какой системе налогообложения вы находитесь. Чем сложнее модель налогов, тем более подробным должен быть учет.

ФОП на едином налоге (1, 2 и 3 группа без НДС)

Ведение книги учета доходов ФОП 3 группы, 2-й и 1-й максимально простое — нужно отображать только доходы. Расходы не имеют значения, поэтому не нужно собирать чеки на закупку товара или оплату аренды. В книге необходимо фиксировать:

- сумму полученного дохода;

- дату поступления денежных средств;

- форму оплаты (наличный или безналичный расчет).

Этого достаточно, чтобы правильно определять сумму дохода и без проблем отчитываться перед налоговой. Именно на основании данных, которые содержит книга учета доходов ФОП 2 группы, 3-й и 1-й, нужно заполнять налоговую декларацию (для 3-й группы — поквартально, для 1-й и 2-й — раз в год). Регулярность записей поможет избежать путаницы в конце отчетного периода.

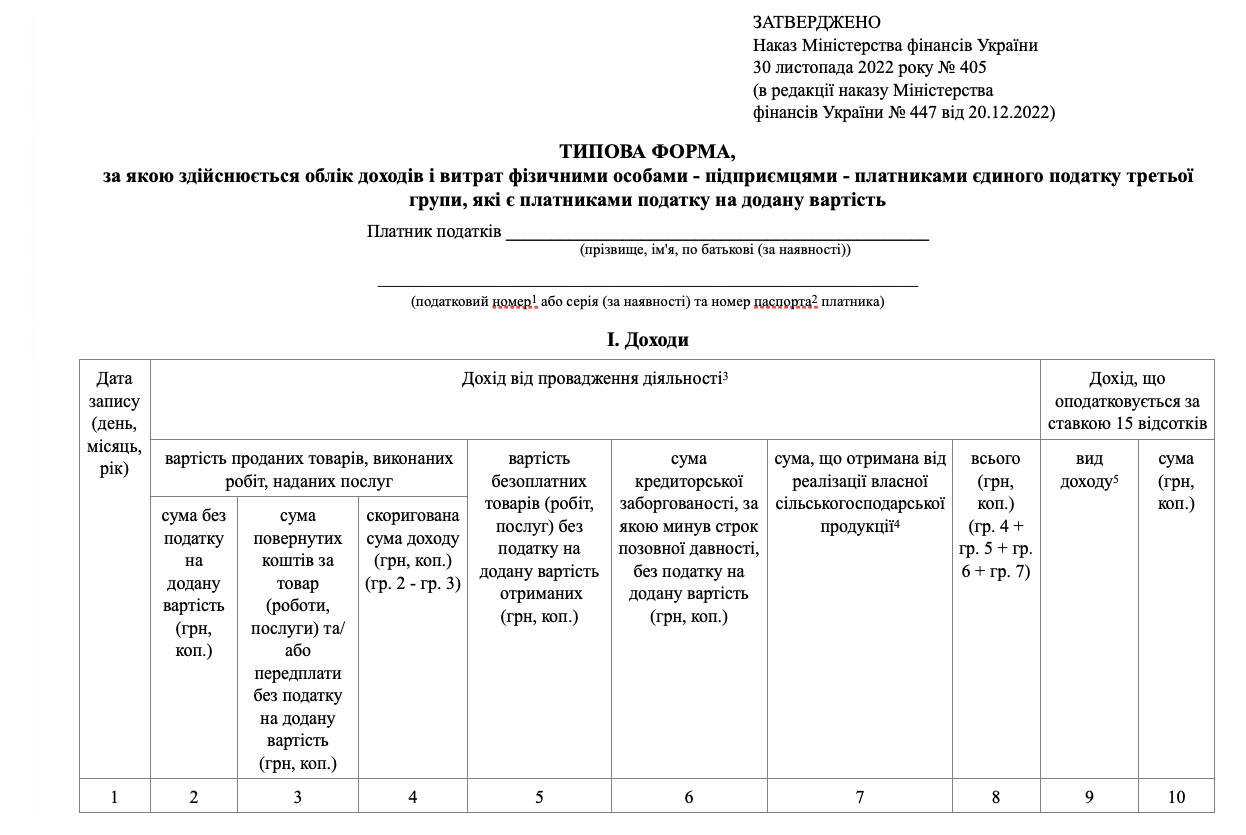

ФОП 3 группы плательщики НДС

Плательщикам НДС, помимо доходов, необходимо обязательно фиксировать и расходы, непосредственно связанные с хозяйственной деятельностью.

Типовая форма и порядок ведения такого учета установлены Приказом Министерства финансов Украины от 30.11.2022 №405. Заполнение этой формы необходимо для корректного расчета налоговых обязательств и подтверждения вашего права на налоговый кредит (НК).

Предпринимателям этой группы следует уделять особое внимание следующим моментам.

- Наличие первичных документов. Каждая расходная операция должна быть подкреплена накладной, актом выполненных работ или фискальным чеком.

- Соответствие НДС-счетов. Данные в вашем учете должны совпадать с показателями налоговых накладных, зарегистрированных в Едином реестре (ЕРНН).

- Контроль издержек. Именно эти записи являются залогом успешного прохождения проверки и главным подтверждением того, что ваш НК сформирован законно.

Без надлежащего документального подтверждения расходов налоговая может аннулировать НК, что приведет к необходимости уплачивать НДС в полном объеме. Поэтому ведение книги учета доходов и расходов ФОП 3 группы с НДС требует особой дисциплины.

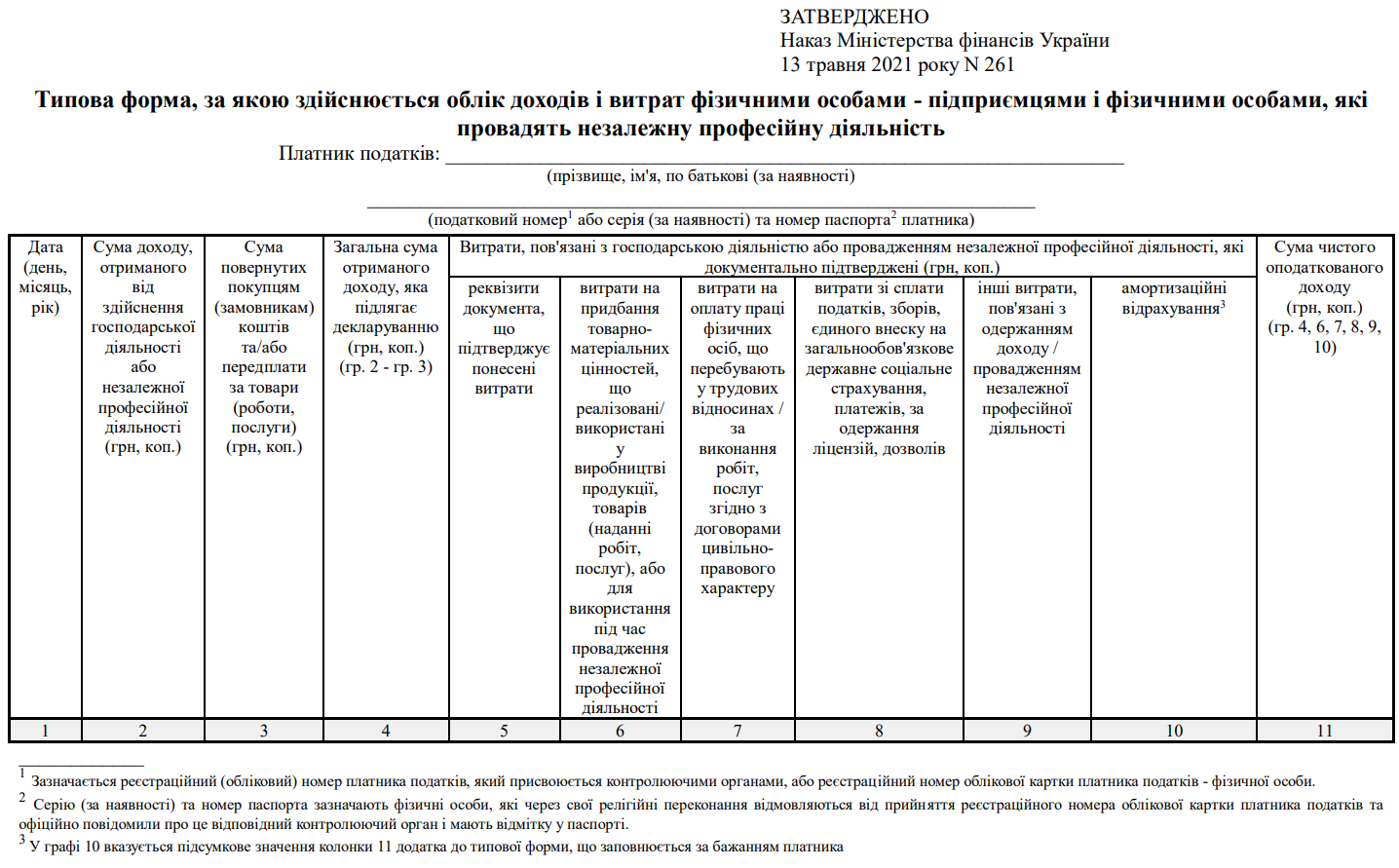

ФОП на общей системе налогообложения

Для предпринимателей этой категории правила самые строгие, ведь их чистый доход — это разница между выручкой и расходами. Они должны вести типовую форму учета, утвержденную Приказом Минфина от 13 мая 2021 №261, которая предусматривает детализацию каждого операционного шага.

- Документальное подтверждение. Каждая запись о расходах в книге должна быть подтверждена первичными документами (фискальные чеки, товарно-транспортные накладные, акты выполненных работ, выписки банка).

- Связь с доходом. Вы можете внести в книгу только расходные операции, которые непосредственно связаны с получением дохода и входят в перечень, определенный статьей 177 Налогового кодекса Украины.

- Амортизация. Вы вправе включать в расходы амортизационные отчисления на основные средства (например, оборудование или авто, что используются в бизнесе).

- Отдельный учет акциза. Если вы реализуете подакцизные товары, то в книге должны быть выделены соответствующие суммы акцизного налога.

Если при проверке вы не сможете предоставить оригинал документа на определенную закупку или услугу, налоговая просто исключит эти расходы из расчета. В результате сумма прибыли, с которой начисляются налоги, вырастет, а значит, придется доплатить НДФЛ, военный сбор и ЕСВ. Поэтому каждую накладную или акт нужно сохранить.

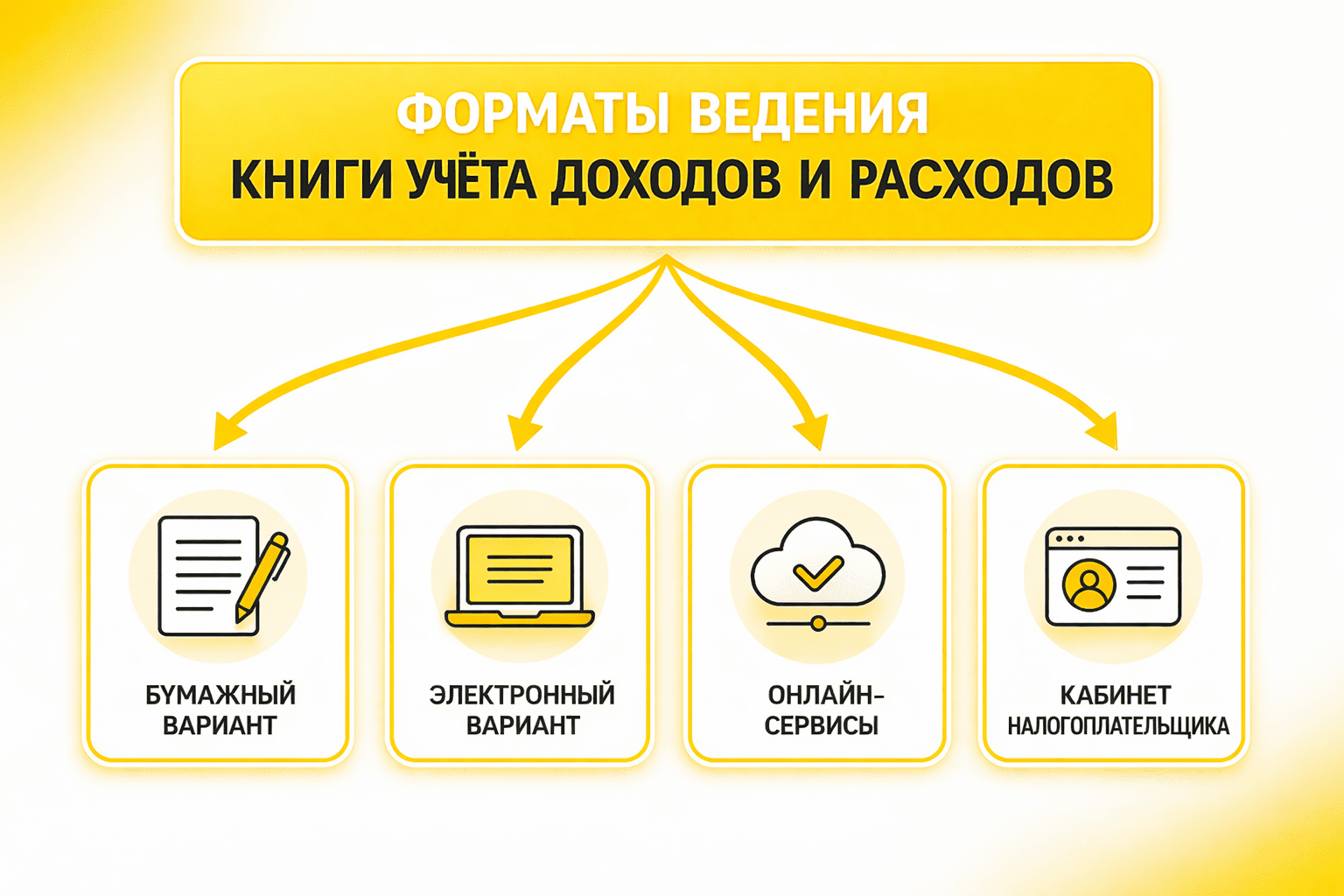

Какие существуют форматы ведения книги?

Инструменты каждый предприниматель выбирает самостоятельно — главное, чтобы формат был удобен именно для вас.

Бумажный вариант

Классический метод, который до сих пор выбирают многие ФОП. Вы можете купить готовый журнал в магазине канцтоваров или использовать обычную тетрадь, разлинованную под нужные графы.

Бумажный формат часто выбирают те, кто привык к традиционному учету или просто больше доверяет физическим носителям, чем облакам и сервисам. Плюс такой книги в том, что она всегда под рукой и не зависит от наличия интернета или электроэнергии. Однако этот подход имеет существенные минусы.

- Трудно исправлять ошибки. В бумажной книге нельзя использовать корректор. Если ошиблись, нужно зачеркнуть запись и поставить подпись, поэтому документ выглядит менее опрятно.

- Риск потери или повреждения. Бумажный носитель можно потерять, залить кофе или случайно испортить, а восстановление данных в таком случае — сложный и длительный процесс.

- Ручные подсчеты. Вам придется самостоятельно суммировать доходы за месяц, квартал и год, что увеличивает вероятность ошибок в расчетах.

Бумажная книга дает автономность, но требует от вас большей ответственности за точность расчетов и сохранение журнала.

Электронный вариант

Это самый популярный выбор для предпринимателей, которые ценят скорость и автоматизацию, ведь создание таблицы в Excel позволяет настроить формулы для мгновенного подсчета итогов за любой период.

Использование облачных сервисов, например Google-таблицы, добавляет еще больше мобильности, поскольку вы получаете доступ к своим финансовым данным с любого устройства, где есть интернет. История изменений сохраняется автоматически, поэтому вы всегда видите, когда именно вносили правки. Вы также можете быстро предоставить бухгалтеру доступ к файлу и не пересылать документы по электронной почте.

Несмотря на очевидное удобство, этот формат имеет свои минусы.

- Зависимость от технологий. Без доступа к сети или в случае неисправности компьютера вы временно упускаете возможность вносить записи.

- Риск утраты данных. Случайное удаление файла или сбой жесткого диска может привести к потере учета, если вы не позаботились о резервных копиях.

- Кибербезопасность. Хранение коммерческой информации в облаке заставляет вас придумывать надежные пароли и обеспечивать двухфакторную проверку подлинности, ведь любая небрежность открывает доступ к вашим данным посторонним лицам.

Использование электронных таблиц значительно упрощает подготовку налоговой отчетности, но в то же время делает вас зависимыми от стабильной работы гаджетов.

Онлайн-сервисы и кабинет налогоплательщика

Государство предлагает предпринимателям возможность вести учет непосредственно в Электронном кабинете налогоплательщика. Это удобно для тех, кто хочет иметь прямую связь с налоговой, но придется вносить каждую операцию вручную и надеяться, что портал не зависнет.

Учтите, что для ведения учета через электронный кабинет необходимо обязательно иметь электронную подпись (КЭП), которую можно получить у любого аккредитованного поставщика услуг.

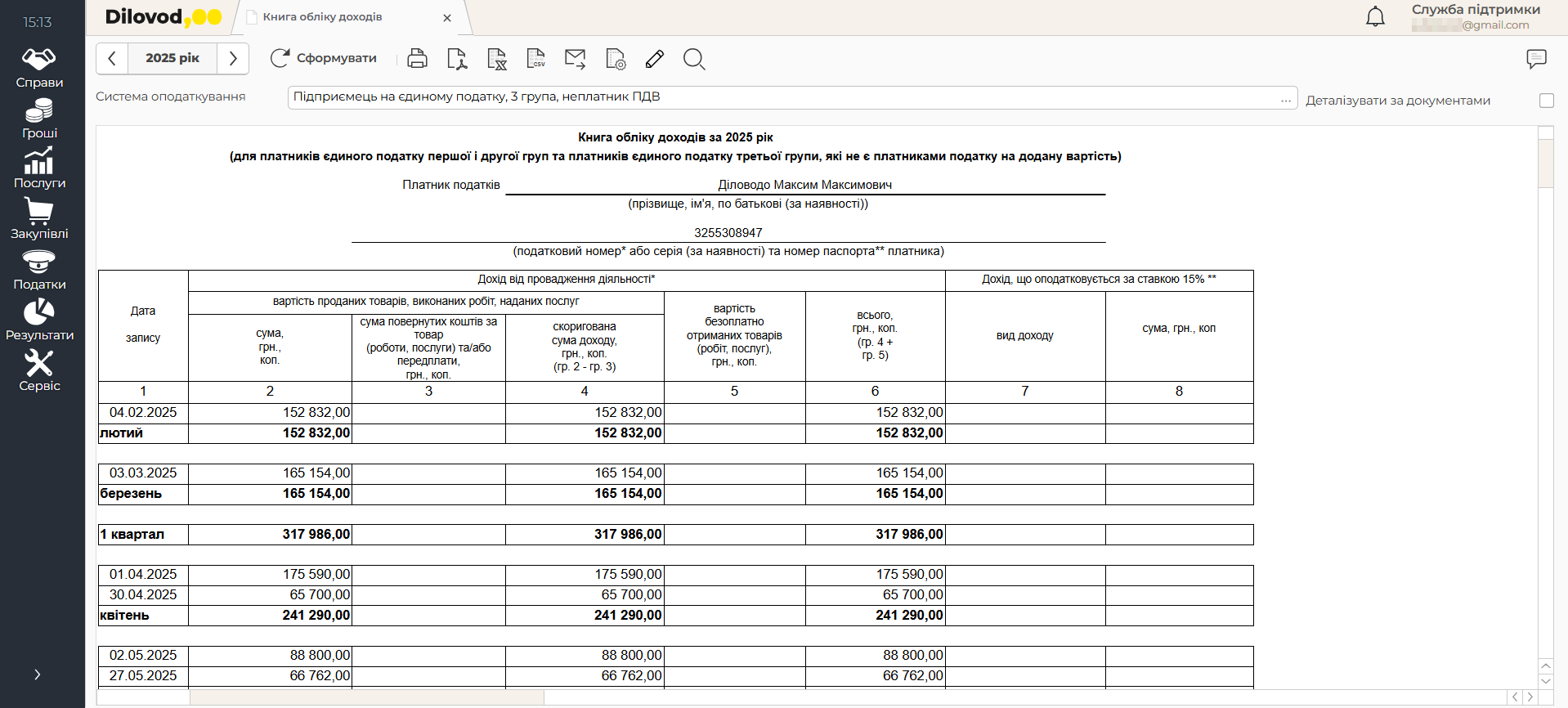

Для тех ФОП, кто стремится максимально упростить свою жизнь, есть специализированные бухгалтерские сервисы. Использование профессионального софта, такого как Dilovod, позволяет практически полностью автоматизировать учет.

В программе можно удобно вести книгу учета доходов и расходов, а также настроить автоматическое подтягивание данных по банковским выпискам. Это сводит ручную работу к нулю и минимизирует риск что-нибудь забыть или перепутать. Образец заполнения книги можно просмотреть на изображении справа.

Кроме того, онлайн-бухгалтерия помогает:

- своевременно получать напоминания о предельных сроках уплаты налогов и представления отчетов;

- автоматически формировать налоговые декларации на основе записей в книге;

- отправлять отчетность в ГНС напрямую из программы без переключений между разными сервисами;

- контролировать лимиты доходов, чтобы случайно не «вылететь» из своей группы ФОП.

Благодаря этому, предприниматель сосредотачивается на развитии бизнеса и не тратит время на рутинные вычисления и проверки документов.

Как заполнять и вносить данные в книгу доходов и расходов?

Несмотря на произвольную форму, существуют базовые принципы, которых следует придерживаться, чтобы у налоговиков не возникало вопросов во время проверки.

Какие данные обязательно фиксировать?

Книга доходов ФОП должна отвечать на вопрос: когда, сколько и в какой форме (наличной или безналичной) вы получили деньги. Даже если вы ведете учет в произвольной форме, соблюдайте структуру, которая позволит налоговой легко идентифицировать ваш доход.

Для большинства предпринимателей рекомендуемый список данных включает:

- дату получения средств — день, когда деньги фактически поступили на счет или в кассу; также можно вести учет помесячно — фиксировать общую сумму дохода за каждый месяц (для ФОП на ЕП без НДС);

- сумму дохода — ФОП на упрощенной системе обычно указывают сумму в гривнах без копеек, однако для точного учета (особенно при работе с валютой) лучше фиксировать данные с копейками;

- вид операции — отметка о том, было ли это наличное или безналичное поступление.

Для плательщиков НДС и ФОП на общей системе этот список значительно шире. Поскольку они обязаны вести учет расходов, к книге прилагаются графы о реквизитах документов (номер и дата накладной или акта), сумма расходов без НДС и отдельно сумма начисленного налога. Наличие всех этих колонок делает учет прозрачным и является вашей главной защитой во время проверки.

Как отображать наличные и безналичные поступления?

Наличные и безналичные расчеты фиксируются отдельными строками или общей суммой в день, в зависимости от выбранной вами детализации.

- Записывайте доход в день фактического получения денежных средств. Фиксируйте сумму именно тогда, когда деньги поступили в кассу или на банковский счет. Это особенно важно в конце квартала, ведь если клиент отправил платеж 31 марта, а банк засчитал его 1 апреля, этот доход относится уже к следующему отчетному периоду.

- Согласовывайте данные с Z-отчетами при работе с РРО/ПРРО. Если вы используете кассовый аппарат, суммы наличных и безналичных поступлений в книге должны совпадать с итоговыми данными ежедневных отчетов вашего регистратора.

- Фиксируйте неденежные поступления (бартер). Если вы получили оплату товаром или услугой (что разрешено только для ФОП на общей системе), обязательно указывайте рыночную стоимость полученного имущества на дату подписания акта.

Соблюдение этих нюансов поможет вам избежать разногласий между данными учета и фактическим движением средств по банку.

Какие особенности валютной выручки?

Если вы работаете с иностранными заказчиками, важно правильно перечислять выручку в гривну, ведь учет ведется исключительно в национальной валюте Украины.

- Фиксируйте доход по курсу НБУ. Записывайте сумму в гривневом эквиваленте по официальному курсу Нацбанка, который действует на дату фактического поступления валюты на ваш текущий счет ФОП.

- Указывайте полную сумму согласно инвойсу. Отображайте в учете весь объем средств, который оплатил заказчик, не вычитая комиссию банков-корреспондентов за осуществление перевода.

- Корректно отображайте доход от валютных операций. Если при продаже валюты ФОП на общей системе налогообложения получает больше гривен, чем было начислено по курсу НБУ на дату ее получения, нужно обязательно вносить эту дополнительную прибыль. Для ФОП на упрощенной системе такая разница не включается в доход. Учитывается только сумма, что определена по курсу НБУ на дату поступления валюты.

Правильный расчет курса и учет всех сопутствующих доходов — это ваша гарантия того, что налоговые обязательства не будут занижены, а отчеты будут совпадать с банковскими выписками.

Как внести изменения и исправить ошибки?

Ошибаться — это нормально, главное — знать, как правильно зафиксировать корректировку. Поскольку современная форма учета произвольна, строгих стандартов по каждому исправлению нет, однако важно сохранять прозрачность данных.

Чтобы ваши правки не вызывали вопросов у контролирующих органов, соблюдайте следующие рекомендации.

- Исправляйте ошибки в бумажной книге путем зачеркивания. Не используйте корректор или лезвие. Просто зачеркните неверную строку одной линией так, чтобы ее можно было прочитать, напишите рядом правильные данные и заверьте запись своей подписью с датой исправления.

- Сохраняйте историю изменений в электронных таблицах. Если вы ведете учет в таблицах Google, не просто удаляйте старые данные, а используйте функцию комментариев или примечаний, чтобы зафиксировать причину изменения суммы. Это поможет вам через год вспомнить, почему данные в таблице отличаются от исходных записей.

- Создавайте отдельную корректирующую строку при возврате товара. Если клиент вернул товар и вы отдали ему деньги, не удаляйте старую запись о продаже. Сделайте новую запись с отрицательным значением на дату возврата средств, чтобы баланс за день сошелся.

- Обеспечьте читабельность обоих вариантов суммы. Следите за тем, чтобы после любых правок был виден и первоначальный, и финальный вариант суммы — это снимает подозрения в умышленном сокрытии доходов.

Соблюдение этих простых правил демонстрирует вашу добросовестность как налогоплательщика и значительно упрощает общение с инспекторами.

Какая ответственность и штрафы?

Хотя регистрацию книг отменили, ответственность за нарушение порядка учета доходов и расходов осталась. Государство имеет право проверить, соответствуют ли суммы в ваших декларациях реальным поступлениям.

Штраф за отсутствие учета или ненадлежащее ведение книги

За незаполнение книги или ее отсутствие предусмотрен административный штраф. На первый взгляд, суммы не критичны (обычно от 51 до 136 грн), однако отсутствие учета может стать зацепкой для более глубокой проверки.

Значительно более серьезными могут быть последствия, если из-за отсутствия книги налоговая признает ваши доходы неофициальными. Это может привести к начислению налогов по другим ставкам, поэтому лучше вести записи регулярно.

Если вы потеряли книгу и нужно время для восстановления учета, вы можете в течение 5 дней отправить письменное заявление в свою ГНС. При краже у вас есть возможность дополнительно обратиться в полицию за подтверждающей справкой.

Закон дает вам 90 дней на полное восстановление записей на основе банковских выписок и первичных документов. Если вы этого не сделаете, налоговая будет считать, что вы просто не вели учет, что угрожает штрафом в размере 1020 грн (а за повторное нарушение в течение года — 2040 грн).

Какие сроки хранения книги учета доходов?

Сохраняйте книгу учета и все первичные документы (чеки, акты, накладные) в течение 1095 дней (3 года) с даты подачи последней декларации, в которой отражены данные. Если вы подаете уточняющий расчет, отсчет трехлетнего срока начинается заново со дня его подачи. В то же время, из-за влияния карантинных и военных пауз этот срок продлевается, поэтому в некоторых случаях налоговая может запросить документы с 2018 года.

Помните, что при ликвидации ФОП срок хранения документов, которые необходимы для проверки, также составляет не менее трех лет. Наличие архива за прошлые периоды — ваше основное доказательство правомерности доходов и расходов во время любой плановой или внеплановой проверки.

Вывод

Правильное ведение книги доходов и расходов — это действенный способ контролировать финансовое состояние своего бизнеса. Выбирайте удобный формат, соблюдайте базовые правила фиксации доходов и расходов, и вы минимизируете риски штрафов и значительно упростите подготовку отчетности. А использование современных инструментов автоматизации, например, Dilovod, позволит сэкономить время, сосредоточиться на развитии собственного дела и не отвлекаться на рутинные учетные процессы.

Попробуйте 7 дней бесплатно

Получите доступ ко всем возможностям системы, добавьте неограниченное количество пользователей и работайте без привязки банковской карты. Проверьте, как Dilovod упростит ваши бизнес-процессы и учет уже сегодня. После тестового периода вы можете оформить подписку и продолжить работу без потери данных и настроек.