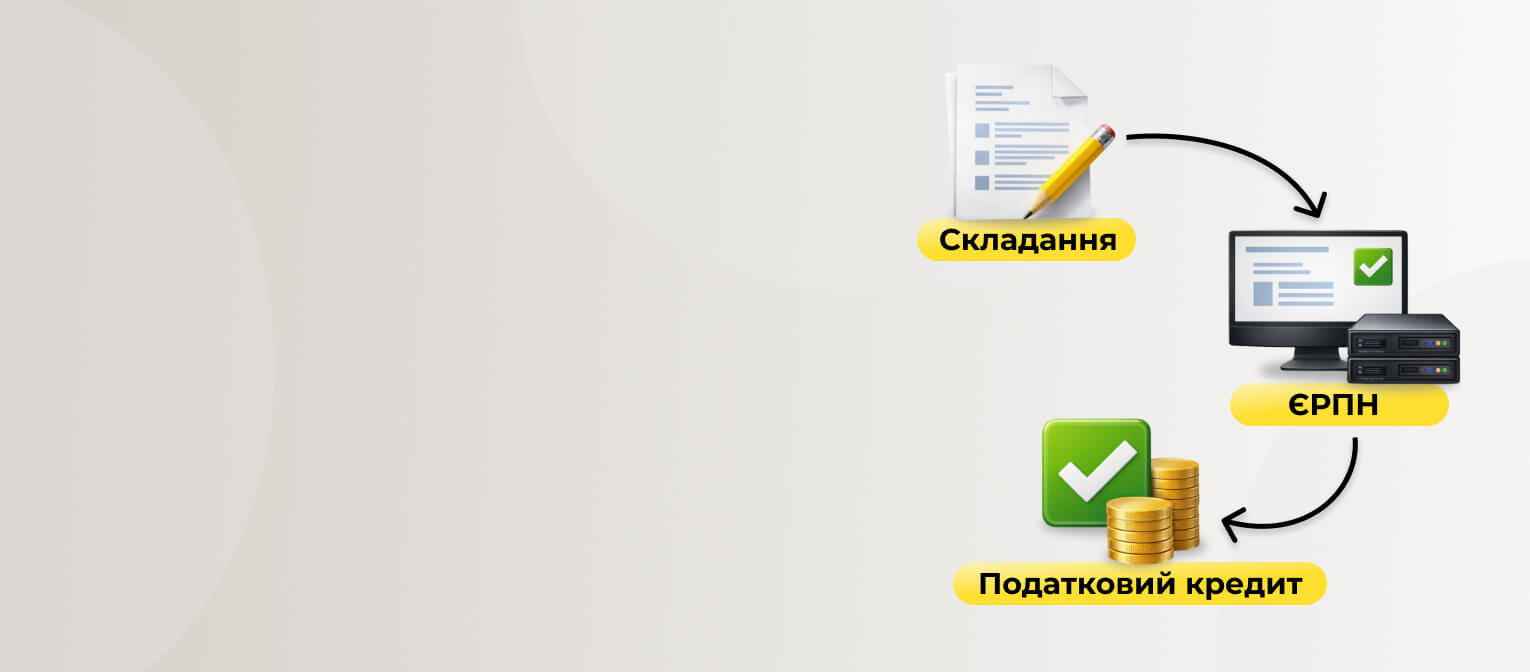

Право на податковий кредит виникає лише за умови правильно оформленої та вчасно зареєстрованої податкової накладної (ПН). Саме вона є законною підставою для зменшення ваших податкових зобов’язань. У цій статті ми розберемо, у якому вигляді оформлювати ПН, коли виписується податкова накладна, яких термінів реєстрації слід дотримуватися та як діяти, якщо податкова заблокувала ПН.

Що таке податкова накладна і що потрібно знати перед її складанням?

Податкова накладна — це документ, який оформлює продавець (платник ПДВ) при продажу товарів або послуг. Перед тим як складати ПН, зверніть увагу на кілька базових моментів.

Правило «першої події»

Податкову накладну на послуги і на товари не можна виписати заднім числом або коли зручно. Вона складається суворо за правилом «першої події». Ви фіксуєте ту подію, яка відбулася раніше: надходження грошей на банківський рахунок (передоплата) або відвантаження товару чи підписання акту виконаних робіт (надання послуги).

Щоб було зрозуміліше, розглянемо декілька прикладів.

- Клієнт вніс аванс у розмірі 30% вартості товару 5-го числа. ПН формуємо саме на цю суму в день оплати.

- Ви відправили товар 12-го числа, а оплата прийшла лише 20-го. У цьому випадку складаємо ПН 12-го числа (на дату відвантаження).

Якщо порушити базове правило складання ПН, покупець не зможе отримати податковий кредит, а продавець ризикує штрафами.

Електронне оформлення податкової накладної

Сьогодні використовується нова податкова накладна — актуальна електронна форма, затверджена податковою та адаптована до автоматичної перевірки в Єдиному реєстрі податкових накладних (ЄРПН). Кожну ПН обов’язково підписують кваліфікованим електронним підписом (КЕП) або удосконаленим електронним підписом на основі кваліфікованого сертифіката керівника або іншої уповноваженої особи.

Наразі використання захищених носіїв (токенів) не є обов’язковим. Ви можете застосовувати хмарні підписи або файлові ключі (у форматі .dat, .zs2, .pfx тощо).

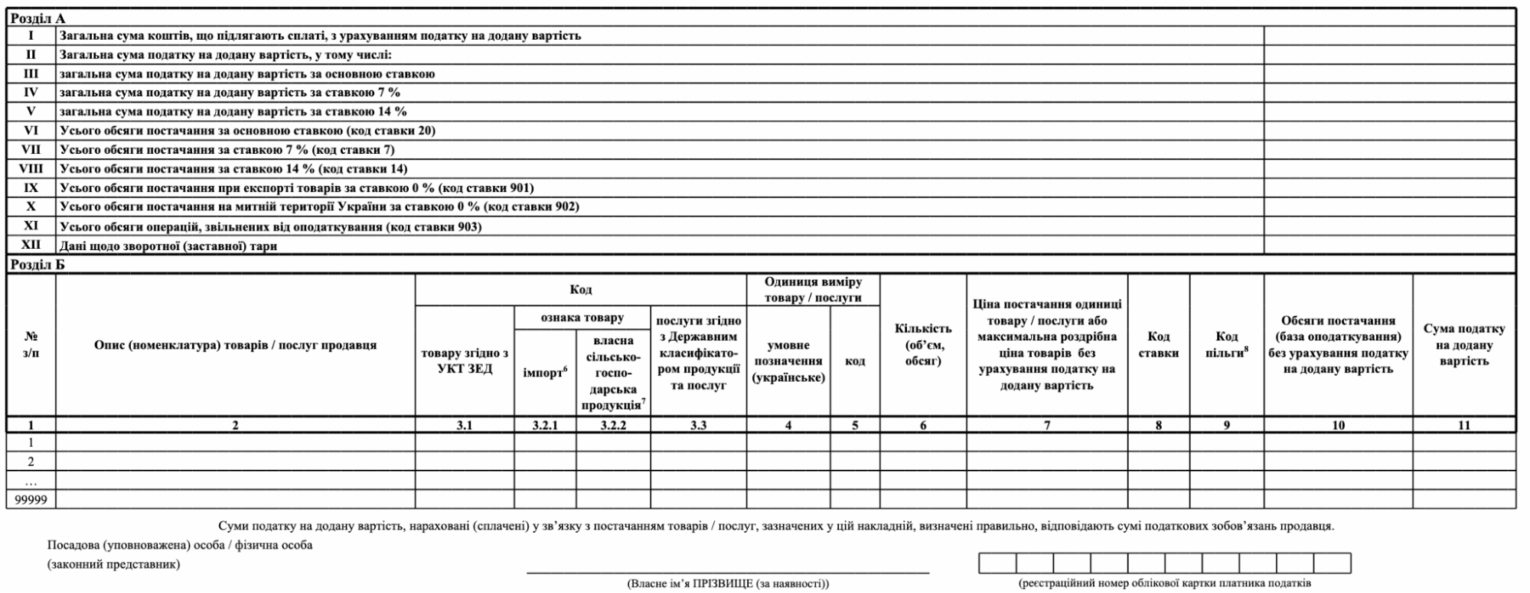

Як заповнити податкову накладну?

ПН має певну структуру, і коректність заповнення кожного поля має значення. Податкова перевіряє ПН автоматично, тому навіть дрібна помилка може призвести до блокування або проблем із податковим кредитом.

Заголовна частина («шапка»)

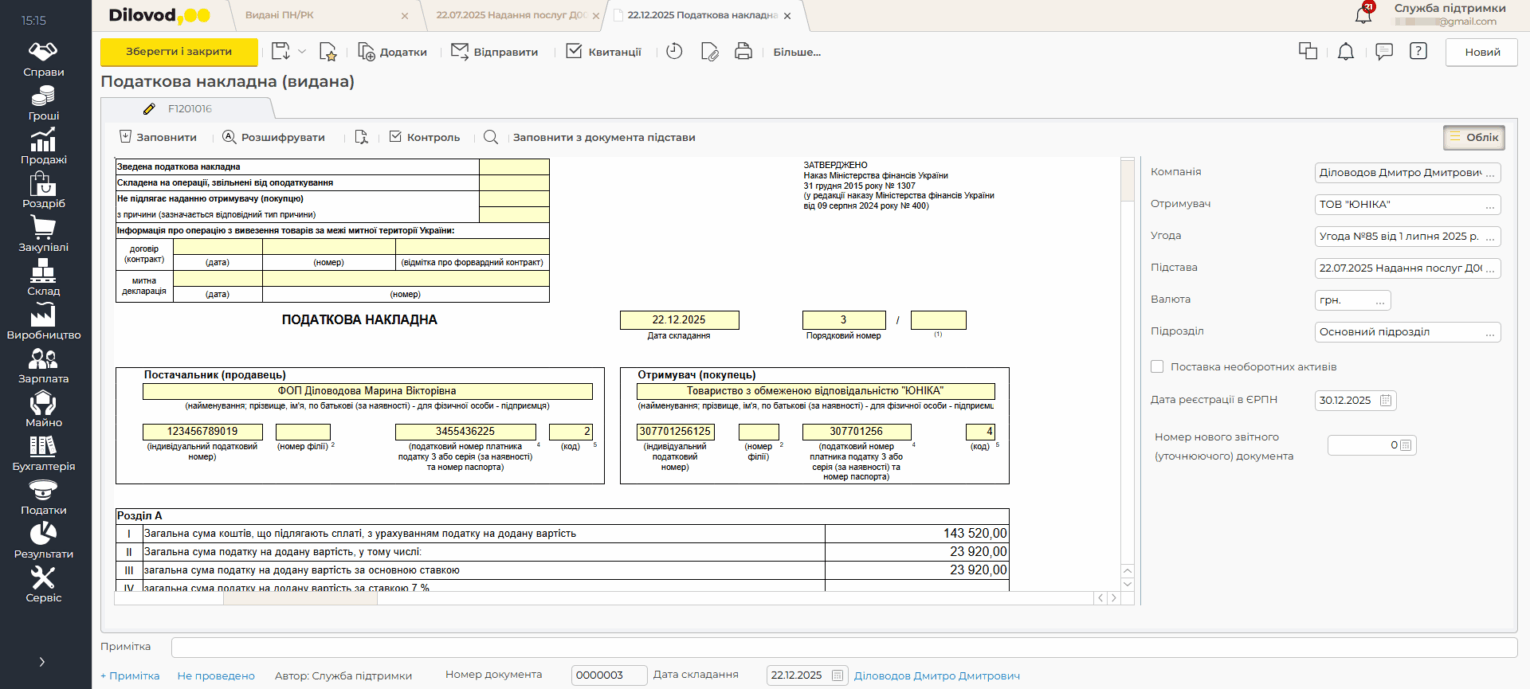

«Шапка» ПН (зразок на ілюстрації праворуч) — це базова інформація про саму податкову накладну та сторони операції. Саме з неї ДПС зчитує, хто, кому і коли виписав ПН.

У заголовній частині обов’язково зазначаються:

- дата складання — дата першої події (оплата або постачання);

- порядковий номер ПН — унікальний номер у межах звітного періоду;

- повна назва продавця і покупця — без скорочень і помилок;

- ІПН продавця та покупця;

- тип причини — заповнюється у спеціальних випадках, наприклад, якщо це податкова накладна без ПДВ.

Усі дані в «шапці» потрібно перевіряти особливо уважно — навіть дрібна неточність може створити проблеми.

Таблична частина

Це основний розділ податкової накладної. У табличній частині зазначають:

- назву товарів або послуг (номенклатуру);

- коди УКТ ЗЕД (для товарів);

- коди ДКПП (для послуг);

- кількість товарів або обсяг наданих послуг;

- ціну без ПДВ;

- ставку ПДВ та суму податку.

Найважливіше правило тут — номенклатура в ПН має повністю відповідати первинним документам (договору, рахунку, акту, накладній). Навіть незначна різниця — зайве слово, інша форма назви або скорочення — може стати підставою для вимоги скласти розрахунок коригування або блокування податкової накладної.

Що потрібно знати про реєстрацію податкової накладної в ЄРПН?

Скласти податкову накладну — це лише половина справи. Щоб вона давала право на податковий кредит, її потрібно вчасно зареєструвати в ЄРПН.

На час дії воєнного стану та протягом 6 місяців після нього діють подовжені строки реєстрації та знижені штрафи.

Граничні строки реєстрації протягом дії воєнного стану

Станом на січень 2026 року для податкових накладних застосовуються строки реєстрації в ЄРПН, встановлені на період дії воєнного стану та протягом 6 місяців після його припинення:

- ПН, складені з 1 по 15 число місяця — реєструються до 5 числа наступного місяця включно;

- ПН, складені з 16 по останній день місяця — реєструються до 18 числа наступного місяця включно.

Без реєстрації в ЄРПН податкова накладна не має сили для ПДВ, а покупець не може включити її до податкового кредиту.

Штрафи за порушення термінів протягом дії воєнного стану

Штрафи за несвоєчасне подання податкових накладних залежать від того, наскільки саме прострочена реєстрація. Для ПН з ПДВ за ставками 7%, 14%, 20% діють такі розміри штрафів протягом строку дії воєнного стану і впродовж 6 місяців після його скасування.

| Затримка реєстрації | Розмір штрафу |

| До 15 календарних днів | 2% |

| Від 16 до 30 днів | 5% |

| Від 31 до 60 днів | 10% |

| Від 61 до 365 днів | 15% |

| Понад 365 днів | 25% |

Штраф розраховується саме від суми ПДВ, яка зазначена в податковій накладній, а не від загальної вартості операції.

Окремі правила діють для ПН з нульовою ставкою ПДВ або за звільненими від ПДВ операціями. У таких випадках штраф становить 2% від обсягу постачання (без ПДВ), але не більше 1 020 грн за один документ.

Попри зниження штрафів, регулярні затримки з реєстрацією можуть привертати увагу податкової, тому контроль строків залишається обов’язковим завданням бухгалтера.

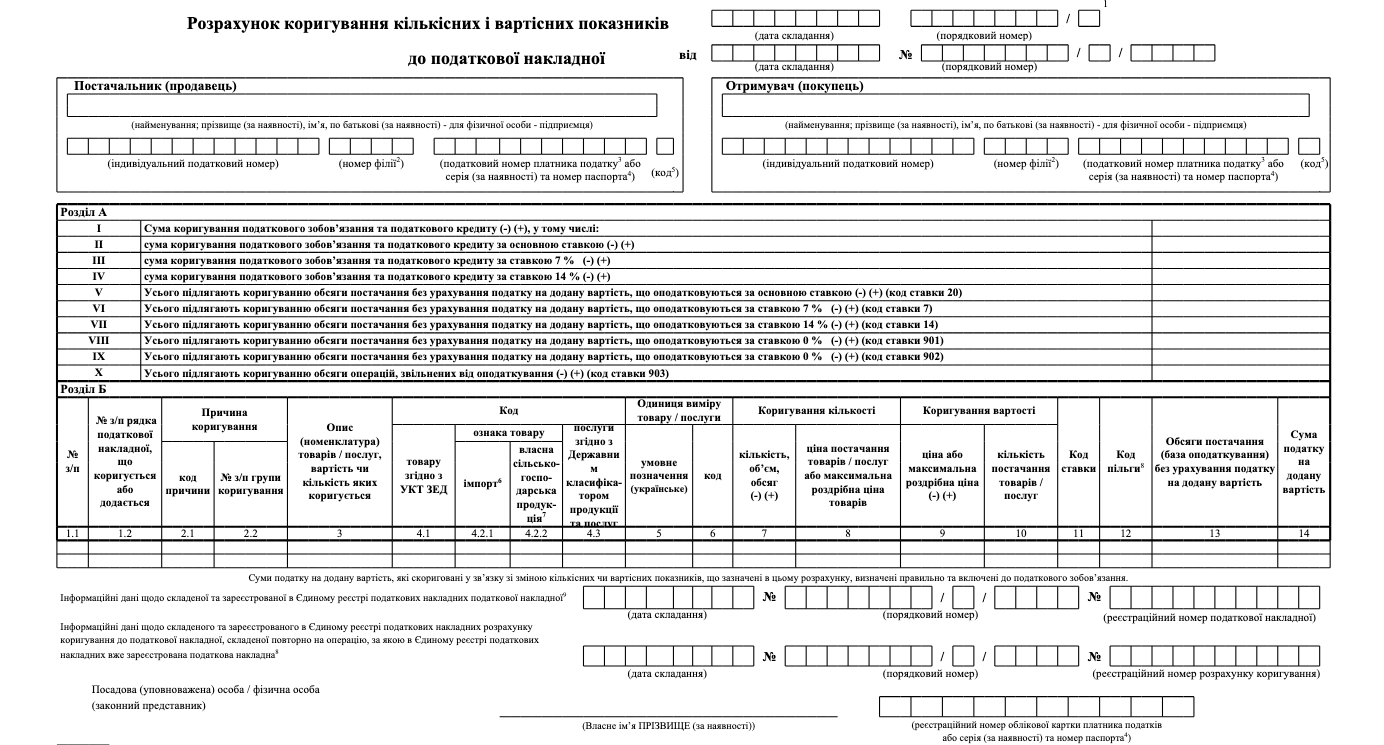

Як виправити помилки в податковій накладній?

Якщо податкова накладна вже зареєстрована в ЄРПН, змінити або виправити її напряму неможливо. Для цього використовується розрахунок коригування (РК) — окремий документ, який дозволяє офіційно внести зміни.

Коли складається розрахунок коригування?

Розрахунок коригування складається у всіх випадках, коли після реєстрації податкової накладної змінюються умови операції або виявляється помилка, зокрема якщо:

- коригується ціна або кількість товарів чи послуг;

- відбувається повернення товару (повністю або частково);

- є помилка в номенклатурі, кодах або сумах;

- потрібно анулювати податкову накладну.

РК — це єдиний спосіб виправити вже зареєстровану ПН.

Хто і як реєструє розрахунок коригування?

Розрахунок коригування, який постачальник товарів або послуг оформлює до податкової накладної, яка складена на отримувача — платника податку, підлягає реєстрації в ЄРПН:

- постачальником (продавцем) товарів/послуг — якщо сума компенсації на його користь збільшується або якщо коригування кількісних та вартісних показників не змінює загальну суму компенсації;

- отримувачем (покупцем) товарів/послуг — якщо сума компенсації зменшується, у цьому випадку постачальник надсилає складений розрахунок коригування отримувачу для реєстрації.

Процедура реєстрації РК така сама, як і для податкової накладної: документ подається в електронній формі та вноситься до ЄРПН у встановлені строки.

Що робити, якщо заблокували податкову накладну або розрахунок коригування?

Податкова накладна або розрахунок коригування можуть бути автоматично заблоковані під час реєстрації в ЄРПН. Найчастіше реєстрацію зупиняють, якщо операція відповідає критеріям ризиковості:

- обсяг постачання перевищує наявні залишки придбаних товарів/послуг;

- відсутні необхідні ліцензії для підакцизних товарів;

- немає реєстрації платника акцизу для операцій з пальним;

- номенклатура товарів або послуг у РК змінюється без їх зазначення в таблиці даних платника;

- РК подається на зменшення податкових зобов’язань з порушенням установлених строків;

- зазначені в ПН коди товарів або послуг не відповідають характеру діяльності платника.

Крім того, ризик блокування зростає, якщо платник не має позитивної податкової історії.

Блокування не означає порушення, а лише сигнал, що податковій потрібні додаткові підтвердження реальності операції.

Як діяти, якщо ПН чи РК заблокували?

- Ознайомтеся з повідомленням в електронному кабінеті. У ньому зазначається причина зупинення реєстрації.

- Підготуйте документи, які підтверджують, що операція була реальною.

- Надішліть матеріали до податкової. Надайте пояснення і копії документів через електронний кабінет у встановленому форматі.

- У разі відмови скористайтеся правом на оскарження. Спочатку — в адміністративному порядку, а якщо потрібно — через суд.

Послідовні та своєчасні дії допомагають швидше вирішити питання з блокуванням.

Що перевірити бухгалтеру перед реєстрацією податкової накладної?

Щоб перевірка ПН не займала багато часу, орієнтуйтеся на чекліст нижче — він допоможе швидко виявити можливі неточності.

Що перевірити | На що звернути увагу |

| Дата складання ПН | Чи правильно визначена дата першої події: оплата або постачання. |

| Форма податкової накладної | Чи використовується актуальна нова форма ПН. |

| Заголовна частина («шапка») | Чи коректно заповнені дата, номер, назви сторін та ІПН. |

| Номенклатура | Чи повністю відповідає перелік товарів і послуг первинним документам. |

| Строки реєстрації | Чи не порушені граничні строки реєстрації в ЄРПН. |

| Розрахунок коригування | Чи потрібен РК у разі змін після реєстрації ПН. |

| Ризики блокування | Чи не має операція ознак ризикової для зупинення реєстрації. |

ПН — це основа ПДВ-обліку. Правильне заповнення податкової накладної, своєчасна реєстрація та контроль коригувань допомагають бізнесу уникати штрафів.

Як спростити створення податкових накладних?

В онлайн-бухгалтерії Dilovod уже передбачена готова форма податкової накладної, яка відповідає чинним вимогам законодавства. Програма самостійно оновлює бланк ПН, тож вам не потрібно стежити за змінами самостійно.

У Dilovod також є майстер виписки ПН. Ви можете спростити та автоматизувати процес створення податкових накладних при часткових передоплатах або відвантаженнях. Інтуїтивний інтерфейс допоможе вам зменшити помилки та заощадити час при заповненні документів.

Спробуйте 7 днів безкоштовно

Отримайте доступ до всіх можливостей системи, додайте необмежену кількість користувачів і працюйте без прив’язки банківської картки. Перевірте, як Dilovod спростить ваші бізнес-процеси та облік вже сьогодні. Після тестового періоду ви можете оформити підписку і продовжити роботу без втрати даних та налаштувань.