Податок на додану вартість (ПДВ) — один із найбільш вимогливих податків для бухгалтерів. Саме через складність ведення обліку ПДВ часто виникають помилки, які призводять до штрафів або нарахування пені. Згідно зі статтею 200 Податкового кодексу України, підприємства-платники ПДВ мають суворо дотримуватися термінів реєстрації податкових накладних і правильності розрахунків. Саме тому важливо розуміти принципи, за якими ведеться ПДВ облік, і мати інструменти, які допомагають не помилятися.

У статті розберемо облік ПДВ з нуля, а також, що потрібно знати бухгалтеру про основні терміни, проводки та формування звітності, щоб уникнути помилок і впевнено працювати.

Які існують основні поняття в обліку ПДВ?

Щоб розібратися в тому, як працює облік ПДВ для початківців, потрібно спершу зрозуміти основні терміни, на яких тримається вся система. Без цього неможливо правильно визначати моменти нарахування податку, формувати звітність і уникати помилок.

Податкове зобов’язання з ПДВ (ПЗ)

Це сума податку, яку бізнес має сплатити до державного бюджету. ПЗ виникає в момент, коли відбулася перша подія, тобто або підприємство отримало передоплату від покупця, або реалізувало товар чи послугу.

Наприклад, якщо клієнт заплатив наперед, податкове зобов’язання виникає саме на дату отримання грошей. Якщо ж товар (послугу) відвантажили раніше, ніж оплатили, зобов’язання нараховується на дату відвантаження.

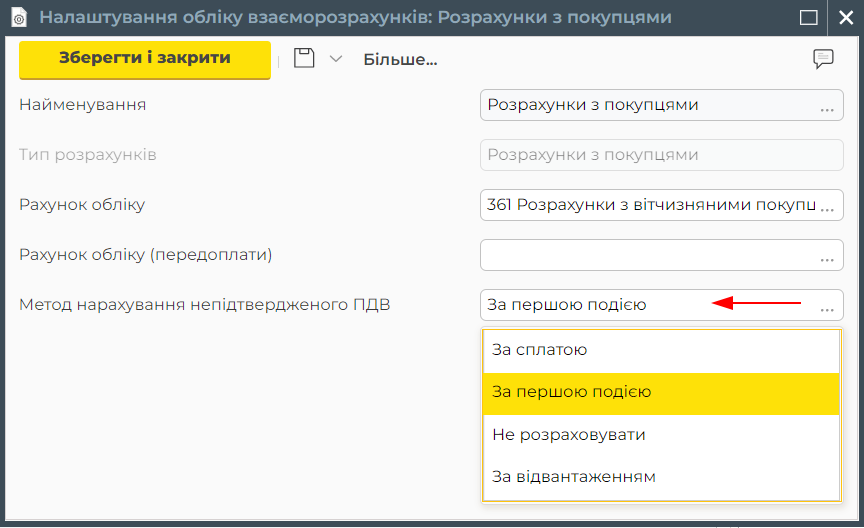

У Dilovod перша подія фіксується автоматично: програма відстежує всі документи, пов’язані з продажем чи оплатою, і пропонує сформувати податкову накладну (ПН) саме тоді, коли виникає ПЗ. Для цього достатньо один раз у налаштуваннях обрати метод нарахування ПДВ, а далі Dilovod автоматично контролює всі етапи: від фіксації першої події до формування й реєстрації податкової накладної.

Завдяки цьому бухгалтер не пропустить момент, коли потрібно нарахувати ПДВ, а Dilovod допоможе сформувати та зареєструвати податкову накладну правильно, без помилок у датах і сумах.

Податковий кредит (ПК)

ПК — право підприємства зменшити суму ПДВ, яку потрібно сплатити до бюджету. Тобто це ПДВ, який компанія сплатила своїм постачальникам під час купівлі товарів або послуг, і може зарахувати у зменшення власних податкових зобов’язань.

ПК виникає на дату, коли постачальник зареєстрував вхідну ПН у Єдиному реєстрі податкових накладних (ЄРПН). Саме з цього моменту покупець має право включити суму ПДВ до ПК.

Наприклад, якщо компанія придбала сировину за 120 000 грн (у тому числі ПДВ — 20 000 грн), то ці 20 000 грн можна віднести до податкового кредиту й зменшити суму ПДВ, яку потрібно буде сплатити за підсумками звітного періоду.

Важливо правильно оформити та вчасно зареєструвати ПН в ЄРПН. Без цього підприємство не має права включати ПДВ до податкового кредиту.

ПК також потрібно підтверджувати документально — договорами, актами виконаних робіт, видатковими накладними або платіжними документами, які засвідчують факт придбання товарів чи послуг.

Система електронного адміністрування

Це державна система, яка контролює рух податку на додану вартість. Вона потрібна, щоб автоматично відстежувати всі операції з ПДВ і запобігати зловживанням під час реєстрації податкових накладних.

Через СЕА здійснюється реєстрація ПН і розрахунків коригування в ЄРПН. Саме в цій системі формується показник, який визначає, на яку суму ПДВ підприємство може зареєструвати накладні. Ліміт обчислюється автоматично на підставі усіх вхідних і вихідних операцій з ПДВ.

Простіше кажучи, СЕА — це «посередник» між підприємством і ДПС, який фіксує кожну податкову накладну й контролює, щоб її реєстрація відповідала правилам законодавства.

Навіщо реєструватись платником ПДВ?

Щоб підприємство могло нараховувати та відшкодовувати ПДВ, воно спочатку має зареєструватися платником цього податку. Без реєстрації компанія не має права виписувати податкові накладні й включати ПДВ до витрат або доходів.

Які є види реєстрацій?

- Обов’язкова реєстрація. Відповідно до пункту 181.1 Податкового кодексу України, підприємство повинно зареєструватися платником ПДВ, якщо обсяг постачання товарів або послуг за останні 12 місяців перевищив 1 мільйон гривень (без урахування ПДВ).

- Добровільна реєстрація. Компанія може подати заяву за власним бажанням, наприклад, якщо планує працювати з контрагентами, які вже є платниками ПДВ, або хоче підвищити свою репутацію серед партнерів. Добровільна реєстрація часто вигідна тим, хто закуповує товари чи послуги з ПДВ, адже це дозволяє формувати податковий кредит і зменшувати суму податку до сплати.

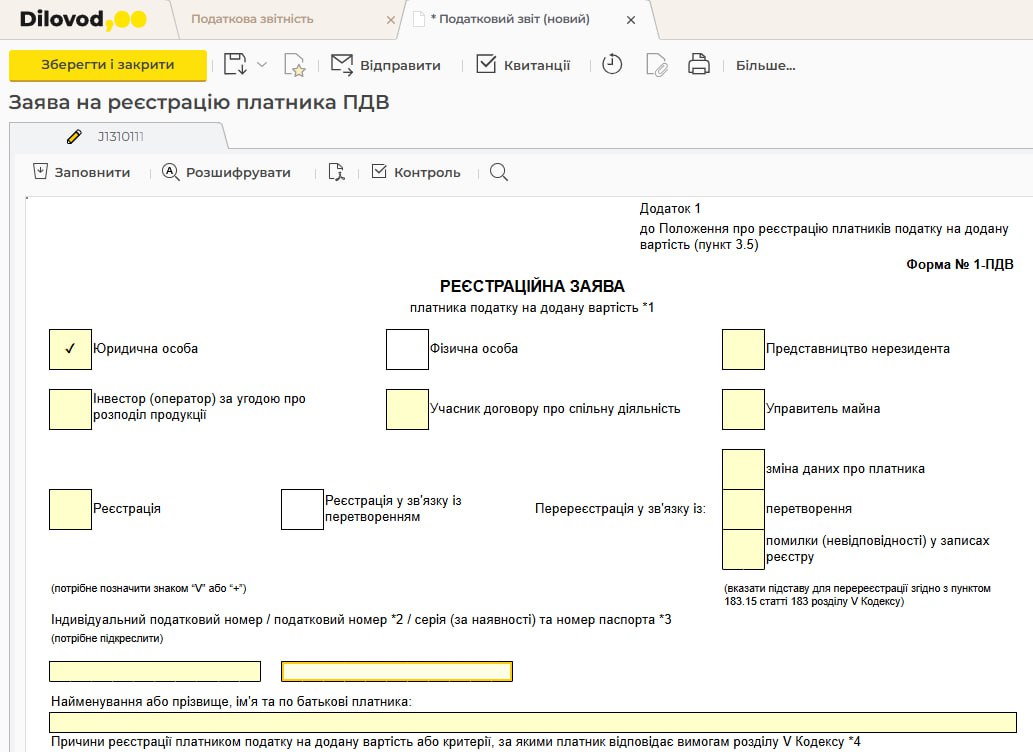

У Dilovod бухгалтер може швидко оформити документи, пов’язані з отриманням або припиненням статусу платника ПДВ. У програмі доступні:

- заява на реєстрацію платника ПДВ для подання до податкової служби при первинній реєстрації;

- заява про анулювання реєстрації платника ПДВ, якщо підприємство припиняє діяльність або переходить на спрощену систему без ПДВ.

Обидві форми можна створити безпосередньо в Dilovod, що спрощує підготовку документів і зменшує ризик помилок при заповненні.

Які є бухгалтерські рахунки для обліку ПДВ?

Облік ПДВ в розрізі рахунків дозволяє зрозуміти, коли виникло податкове зобов’язання, коли його нарахували і чи погасили його. Рух обліку коштів на електронних рахунках ПДВ здійснюється на рахунку 315. Це допомагає уникати розбіжностей між документами та даними у звітах.

У бухобліку ПДВ фіксується на спеціальних рахунках і субрахунках. Вони відображають, звідки з’явився податок і на якому етапі обробки він зараз перебуває.

Рахунок 64 «Розрахунки за податками й платежами»

Рахунок 64 використовується для узагальнення всіх податкових операцій підприємства, у тому числі ПДВ. Саме тут фіксуються нараховані податкові зобов’язання, податковий кредит і можливі переплати перед бюджетом.

Субрахунки 643 та 644

Ці рахунки допомагають бухгалтеру бачити, який ПДВ уже підтвердили документами, а який ще в очікуванні.

- 643 використовується для відображення податкових зобов’язань за операціями, за якими ще не створили податкові накладні.

- 644 застосовується для обліку сум податкового кредиту, які очікують підтвердження (наприклад, коли вхідну податкову накладну ще не зареєстрували в ЄРПН).

У Dilovod зручно перевіряти коректність обліку ПДВ завдяки звіту «Контроль виписки ПН/РК».

Він дозволяє:

- звіряти дані;

- уникати дублювань або пропущених податкових накладних, бо спрацьовує контроль перевірки ПЗ за документом;

- бачити актуальний статус розрахунків.

Звіт допомагає уникати помилок і забезпечує точність під час складання звітності.

Які є види бухгалтерських проводок з ПДВ?

Для бухгалтера важливо, щоб облік ПДВ був зрозумілим у щоденній роботі. У типових сценаріях продажу, зокрема коли йдеться про реалізацію товару з ПДВ проводками, важливо коректно визначити першу подію та послідовність записів, щоб уникнути розбіжностей у звітності.

Погляньмо, як це працює в різних бухгалтерських програмах.

- В 1С:Бухгалтерія або BAS система побудована досить складно: для кожної операції потрібно відстежувати кілька паралельних регістрів накопичення. Саме тому доводиться виконувати багато ручних перевірок, проводити регламентні операції, і навіть невелика помилка може призвести до розбіжностей у звітності. Через це вести облік ПДВ в 1С складно.

- У BOOKKEEPER бухгалтер самостійно визначає, який документ формує першу подію, і встановлює відповідну позначку. Від цього вибору залежить, яка саме проводка з обліку ПДВ сформується після проведення документа.

- Dilovod пропонує спрощений та більш прозорий підхід: інтегрує необхідні перевірки безпосередньо в первинні документи, а також автоматично відстежує першу подію. Усе це робить кінцевий облік більш зрозумілим та знижує ризик помилок.

Давайте розглянемо, які існують проводки по ПДВ.

Проводки за податковим кредитом

При купівлі товарів або послуг бухгалтер фіксує витрати в тому періоді, коли їх фактично здійснено, а податковий кредит — після реєстрації податкової накладної, із правом сформувати його протягом 365 днів із дати складання ПН.

Щоб відобразити придбання товарів або послуг у бухгалтерському обліку, застосовують типові проводки. Вони допомагають показати, як формується собівартість і коли виникає податковий кредит із ПДВ.

- Коли підприємство отримує товари або послуги, їхню вартість зараховують на склад або у витрати: Дт 20, 22, 28, 91, 92, 93, 94 — Кт 63. Тобто товари чи послуги отримані, а перед постачальником з’являється заборгованість. При надходженні також формуються проводки з ПДВ Дт 6442 — Кт 631.

- Після того, як постачальник зареєстрував ПН в ЄРПН, підприємство може відобразити суму ПДВ у податковому кредиті: Дт 6412 — Кт 6442. Ця проводка означає, що ПДВ із покупки зараховано до податкового кредиту.

Сальдо рахунку 6412 або відповідні рядки декларації з ПДВ показують, що підприємство очікує відшкодування ПДВ або зменшення податкового зобов’язання.

Проводки за податковими зобов’язаннями

Під час продажу товарів на дату відвантаження товарів або надання послуг, якщо це перша подія, виникають податкові зобов’язання з ПДВ та обов’язок скласти й зареєструвати податкову накладну в Єдиному реєстрі податкових накладних. Сума сплати фіксується на рахунку 6412 та в декларації ПДВ.

У бухгалтерському обліку такі операції реєструються проводками, де відображено податкове зобов’язання з ПДВ:

- на суму реалізації товарів (послуг): Дт 361 — Кт 702 (703), фіксується дохід від продажу та заборгованість покупця;

- на суму ПДВ із реалізації (нарахування податкового зобов’язання): Дт 702 (703) — Кт 6432. Після реєстрації ПН в ЄРПН, за аналогією з відображенням податкового кредиту при отриманні ПН від постачальника, формуються проводки Дт 6432 — Кт 6412.

Таким чином, рахунок 6412 показує суму податкових зобов’язань, що підлягають сплаті. Ці дані також відображаються у декларації з ПДВ.

Проводки з ПДВ при отриманні та сплаті авансів

Аванси — це ситуація, коли гроші надходять раніше, ніж відвантажили товар чи виконали послугу. У таких випадках ПДВ нараховується на дату отримання авансу, адже саме тоді відбувається перша подія.

Коли відвантаження або надання послуг було після отримання авансу, ПДВ повторно не нараховується, адже податкове зобов’язання вже виникло на дату отримання передоплати.

Бухгалтер застосовує наступні проводки по ПДВ:

- при передоплаті від покупця — Дт 6431 — Кт 6432;

- після відвантаження товару або надання послуг — Дт 702(703;701) — Кт 6431;

- при проведенні ПН — Дт 6432 Кт 6412.

Таким чином, ПДВ за авансом не нараховується повторно під час відвантаження, адже податкове зобов’язання вже виникло на момент отримання передоплати.

Як відбуваються розрахунки з бюджетом і подання звітності?

Після того як усі операції з продажу, купівлі та нарахування ПДВ відображено в обліку, настає етап підготовки та подання звітності.

- Перед відправкою декларації бухгалтер перевіряє стан електронного рахунку ПДВ і за потреби поповнює його, якщо не достатньо кредитного ліміту для реєстрації ПН.

- Після подання звітності здійснюється розрахунок із бюджетом. Бухгалтер підсумовує всі податкові зобов’язання та податковий кредит за звітний період, щоб визначити, яку суму потрібно сплатити або відшкодувати.

У цей момент важливо мати зручну систему, яка допоможе не лише зібрати дані, а й правильно оформити податкову декларацію та легко її подати.

Як в цьому допомагає Dilovod?

У Dilovod процес підготовки звітності організовано максимально зручно. Перед формуванням декларації бухгалтер може перевірити правильність нарахування ПДВ за допомогою оборотно-сальдових відомостей по рахунках 6431, 6432, 6441, 6442 та 6412, а також скористатися звітом «Контроль виписки ПН/РК» для звірки податкових накладних.

Після перевірки програма дозволяє сформувати декларацію з ПДВ з усіма необхідними додатками. При цьому сума до сплати, відшкодування або перенесення в наступний період має відповідати сальдо рахунку 6412 і даним Системи електронного адміністрування ПДВ в електронному кабінеті платника.

Для порівняння, у BAS облік і звітність працюють окремо. Бухгалтер:

- формує звіт;

- експортує його або переносить в іншу програму;

- відправляє до податкової.

Це займає більше часу, потребує додаткових налаштувань і часто — окремих платних модулів чи сервісів. Через це бухгалтеру доводиться мати справу зі складним обліком ПДВ в BAS.

У BAS бухгалтер сам перевіряє, чи заповнено всі обов’язкові реквізити, чи правильно визначено дату першої події, чи є зареєстровані документи.

У Dilovod перевірка також залишається відповідальністю бухгалтера, однак програма має вбудовані інструменти контролю, які допомагають:

- швидше виявляти помилки;

- перевіряти коректність нарахування ПДВ;

- формувати податковий кредит та зобов’язання.

У Dilovod ці перевірки інтегровані в систему. Є звіти, які автоматично показують, коли потрібно виставити або прийняти податкові накладні, і допомагають швидко знайти неточності. Таким чином, бухгалтер завжди бачить актуальний стан розрахунків і подає звітність вчасно.

Висновок

Як правильно вести облік ПДВ? Для цього бухгалтеру варто:

- стежити за першою подією;

- контролювати правильність проводок ПДВ;

- звіряти декларації з даними ЄРПН;

- не забувати про строки сплати ПДВ та реєстрації податкових накладних;

- використовувати програми, які автоматизують нарахування ПДВ.

Усе це значно простіше зробити в Dilovod — програмою, яка поєднує облік, звітність і контроль ПДВ в одному місці. Тут бухгалтер бачить повну картину: коли нараховано ПДВ, у яких документах і звітах відображено податковий кредит з ПДВ, і як формується податкове зобов’язання.

Завдяки автоматизації в Dilovod бухгалтер зосереджується не на пошуку помилок, а на аналізі даних і прийнятті рішень. Програма нагадує про строки, підказує потрібні дії та мінімізує ризик штрафів. Це дозволяє працювати навіть із таким складним податком, як ПДВ, і бути впевненим, що звітність завжди у порядку.

Спробуйте 7 днів безкоштовно

Отримайте доступ до всіх можливостей системи, додайте необмежену кількість користувачів і працюйте без прив’язки банківської картки. Перевірте, як Dilovod спростить ваші бізнес-процеси та облік вже сьогодні. Після тестового періоду ви можете оформити підписку і продовжити роботу без втрати даних та налаштувань.