Книга обліку доходів і витрат — журнал, у якому ФОП фіксує всі свої доходи та витрати. У статті розберемо, що це за документ, як правильно його заповнювати, які особливості для різних категорій підприємців, як виправляти помилки та що робити, якщо книга загубилася.

Як вести книгу обліку доходів?

Книга обліку доходів ФОП потрібна для правильного розрахунку податків і підтвердження даних у разі перевірки ДПС. Раніше підприємці були зобов’язані заповнювати книгу за встановленою формою і реєструвати її в податковій. Для цього потрібно було придбати журнал, прошити його, пронумерувати сторінки та отримати штамп у ДПС — процес займав час.

З 1 січня 2021 року цю вимогу скасували — більшість ФОП на спрощеній системі може фіксувати облік у довільній формі. Це означає, що бізнесу не потрібно:

- подавати книгу на реєстрацію;

- отримувати штамп податкової;

- вести книгу строго за затвердженою формою.

Водночас деякі підприємці мають дотримуватися визначених вимог до форми обліку, про що розповідаємо далі.

Які особливості ведення для різних категорій ФОП?

Вимоги до обсягу інформації в книзі залежать від того, на якій системі оподаткування ви перебуваєте. Чим складніша модель податків, тим детальнішим має бути облік.

ФОП на єдиному податку (1, 2 та 3 група без ПДВ)

Ведення книги обліку доходів ФОП 3 групи, 2-ї та 1-ї максимально просте — потрібно відображати лише доходи. Витрати значення не мають, тому не треба збирати чеки на закупівлю товару чи оплату оренди. У книзі необхідно фіксувати:

- суму отриманого доходу;

- дату надходження коштів;

- форму оплати (готівка чи безготівковий розрахунок).

Цього достатньо, щоб правильно визначити суму доходу і без проблем звітувати перед податковою. Саме на підставі даних, які містить книга обліку доходів ФОП 2 групи, 3-ї та 1-ї, потрібно заповнювати податкову декларацію (для 3-ї групи — поквартально, для 1-ї та 2-ї — раз на рік). Регулярність записів допоможе уникнути плутанини в кінці звітного періоду.

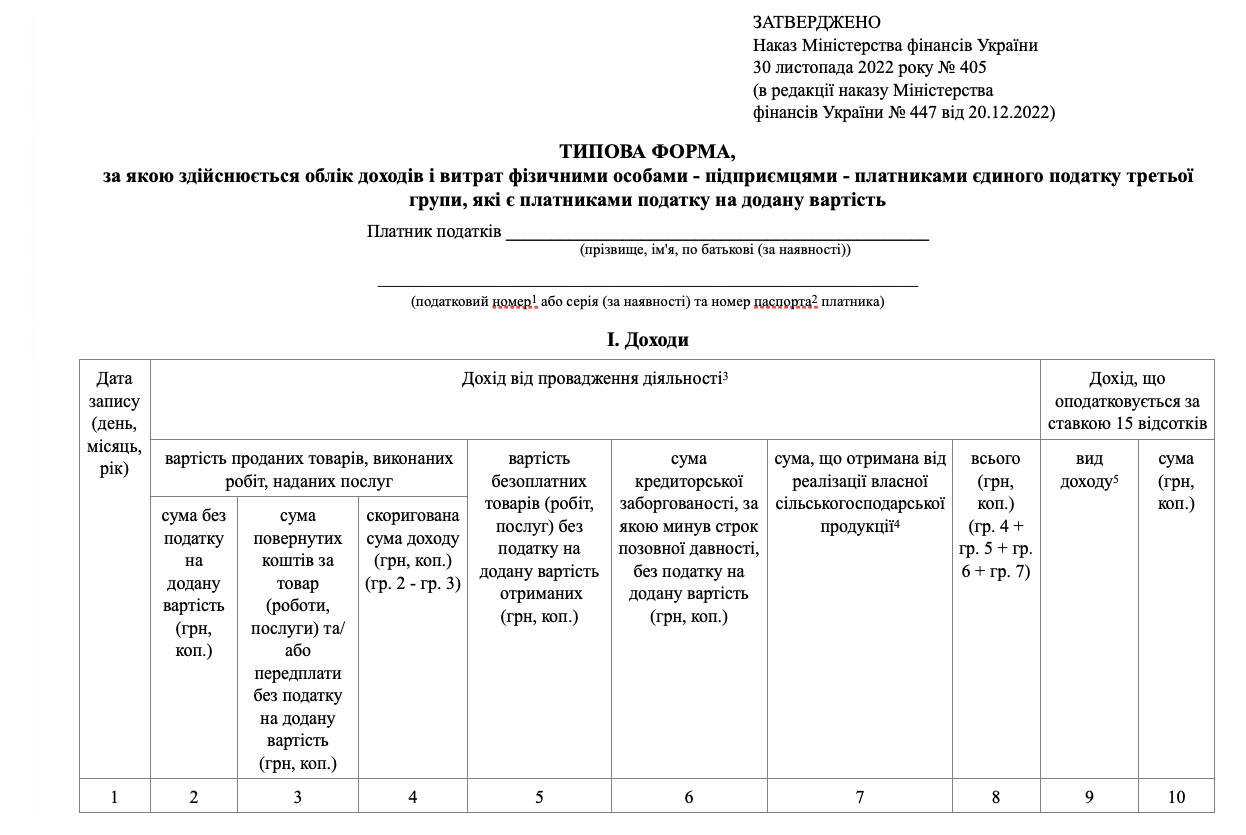

ФОП 3 групи платники ПДВ

Для платників ПДВ окрім доходів потрібно обов’язково фіксувати й витрати, що безпосередньо пов’язані з господарською діяльністю.

Типова форма та порядок ведення такого обліку встановлені Наказом Міністерства фінансів України від 30.11.2022 №405. Заповнення цієї форми необхідне для коректного розрахунку податкових зобов’язань та підтвердження вашого права на податковий кредит (ПК).

Підприємцям цієї групи варто приділяти особливу увагу наступним моментам.

- Наявність первинних документів. Кожна витратна операція має бути підкріплена накладною, актом виконаних робіт або фіскальним чеком.

- Відповідність ПДВ-рахунків. Дані у вашому обліку мають збігатися з показниками податкових накладних, зареєстрованих у Єдиному реєстрі (ЄРПН).

- Контроль витрат. Саме ці записи є запорукою успішного проходження перевірки та головним підтвердженням того, що ваш ПК сформовано законно.

Без належного документального підтвердження видатків податкова може анулювати ПК, що призведе до необхідності сплачувати ПДВ у повному обсязі. Тому ведення книги обліку доходів і витрат ФОП 3 групи з ПДВ вимагає особливої дисципліни.

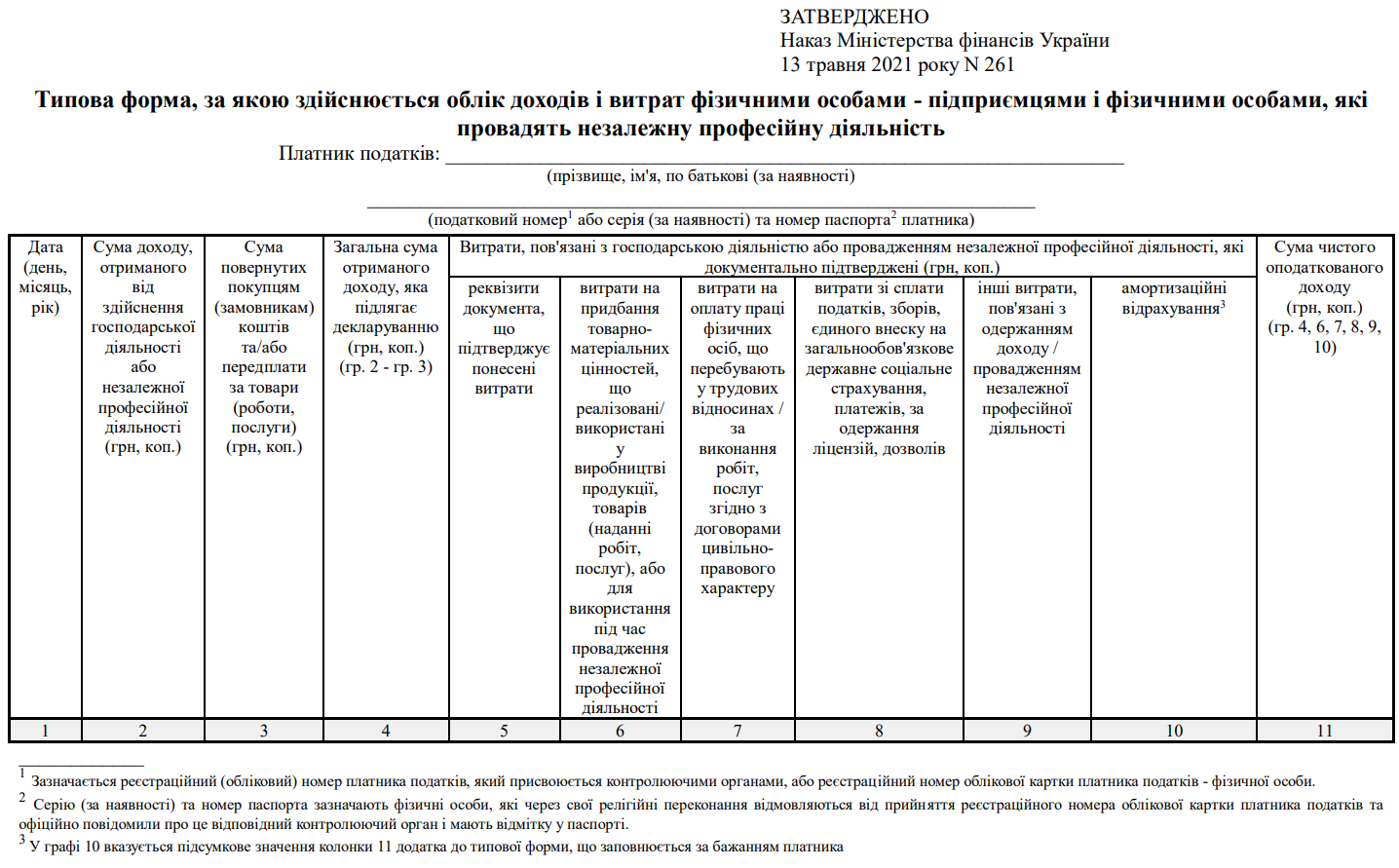

ФОП на загальній системі оподаткування

Для підприємців цієї категорії правила найсуворіші, адже їхній чистий дохід — це різниця між виторгом та витратами. Вони мають вести типову форму обліку, затверджену Наказом Мінфіну від 13 травня 2021 року №261, яка передбачає деталізацію кожного операційного кроку.

- Документальне підтвердження. Кожен запис про витрати в книзі обов’язково має бути підтверджений первинними документами (фіскальні чеки, товарно-транспортні накладні, акти виконаних робіт, виписки банку).

- Зв’язок із доходом. Ви можете внести до книги лише ті витратні операції, які безпосередньо пов’язані з отриманням доходу та входять до переліку, визначеного статтею 177 Податкового кодексу України.

- Амортизація. Ви маєте право включати до витрат амортизаційні відрахування на основні засоби (наприклад, обладнання чи авто, що використовуються в бізнесі).

- Окремий облік акцизу. Якщо ви реалізуєте підакцизні товари, у книзі мають бути виділені відповідні суми акцизного податку.

Якщо під час перевірки ви не зможете надати оригінал документа на певну закупівлю чи послугу, податкова просто виключить ці витрати з розрахунку. У результаті сума прибутку, з якої нараховуються податки, зросте, а отже, доведеться доплатити ПДФО, військовий збір та ЄСВ. Тому кожну накладну чи акт потрібно зберегти.

Які існують формати ведення книги?

Інструменти кожен підприємець обирає самостійно — головне, щоб формат був зручним саме для вас.

Паперовий варіант

Класичний метод, який досі обирають багато ФОПів. Ви можете купити готовий журнал у магазині канцтоварів або використовувати звичайний зошит, розлінований під потрібні графи.

Паперовий формат часто обирають ті, хто звик до традиційного обліку або просто більше довіряє фізичним носіям, ніж хмарам та сервісам. Плюс такої книги лише в тому, що вона завжди під рукою і не залежить від наявності інтернету чи електроенергії. Проте цей підхід має і суттєві мінуси.

- Складно виправляти помилки. У паперовій книзі не можна користуватися коректором. Якщо помилилися, потрібно закреслити запис і поставити підпис — через це документ виглядає менш охайно.

- Ризик втрати або пошкодження. Паперовий носій можна загубити, залити кавою або випадково зіпсувати, а відновлення даних у такому разі — складний і тривалий процес.

- Ручні підрахунки. Вам доведеться самостійно підсумовувати доходи за місяць, квартал і рік, що збільшує ймовірність помилок в обрахунках.

Паперова книга дає автономність, але вимагає від вас більшої відповідальності за точність розрахунків та фізичне збереження журналу.

Електронний варіант

Це найпопулярніший вибір для підприємців, які цінують швидкість та автоматизацію, адже створення таблиці в Excel дозволяє налаштувати формули для миттєвого підрахунку підсумків за будь-який період.

Використання хмарних сервісів, як-от Google-таблиці, додає ще більше мобільності, оскільки ви отримуєте доступ до своїх фінансових даних з будь-якого пристрою, де є інтернет. Історія змін зберігається автоматично, тому ви завжди бачите, коли саме вносили правки. Ви також можете швидко надати доступ до файлу бухгалтеру і не пересилати документи електронною поштою.

Попри очевидну зручність, цей формат має і свої мінуси.

- Залежність від технологій. Без доступу до мережі або у разі несправності комп’ютера ви тимчасово втрачаєте можливість вносити записи.

- Ризик втрати даних. Випадкове видалення файлу чи збій жорсткого диска може призвести до втрати обліку, якщо ви заздалегідь не подбали про резервні копії.

- Кібербезпека. Зберігання комерційної інформації в хмарі змушує вас постійно дбати про надійні паролі та двофакторну автентифікацію, адже будь-яка недбалість відкриває доступ до ваших даних стороннім особам.

Використання електронних таблиць значно спрощує підготовку податкової звітності, проте водночас робить вас залежними від стабільної роботи гаджетів.

Онлайн-сервіси та кабінет платника податків

Держава пропонує підприємцям можливість вести облік безпосередньо в Електронному кабінеті платника податків. Це зручно для тих, хто хоче мати прямий зв’язок із податковою, але доведеться вносити кожну операцію вручну й сподіватися, що портал не «зависне».

Врахуйте, що для ведення обліку через Електронний кабінет необхідно обов’язково мати електронний підпис (КЕП), який можна отримати у будь-якого акредитованого надавача послуг.

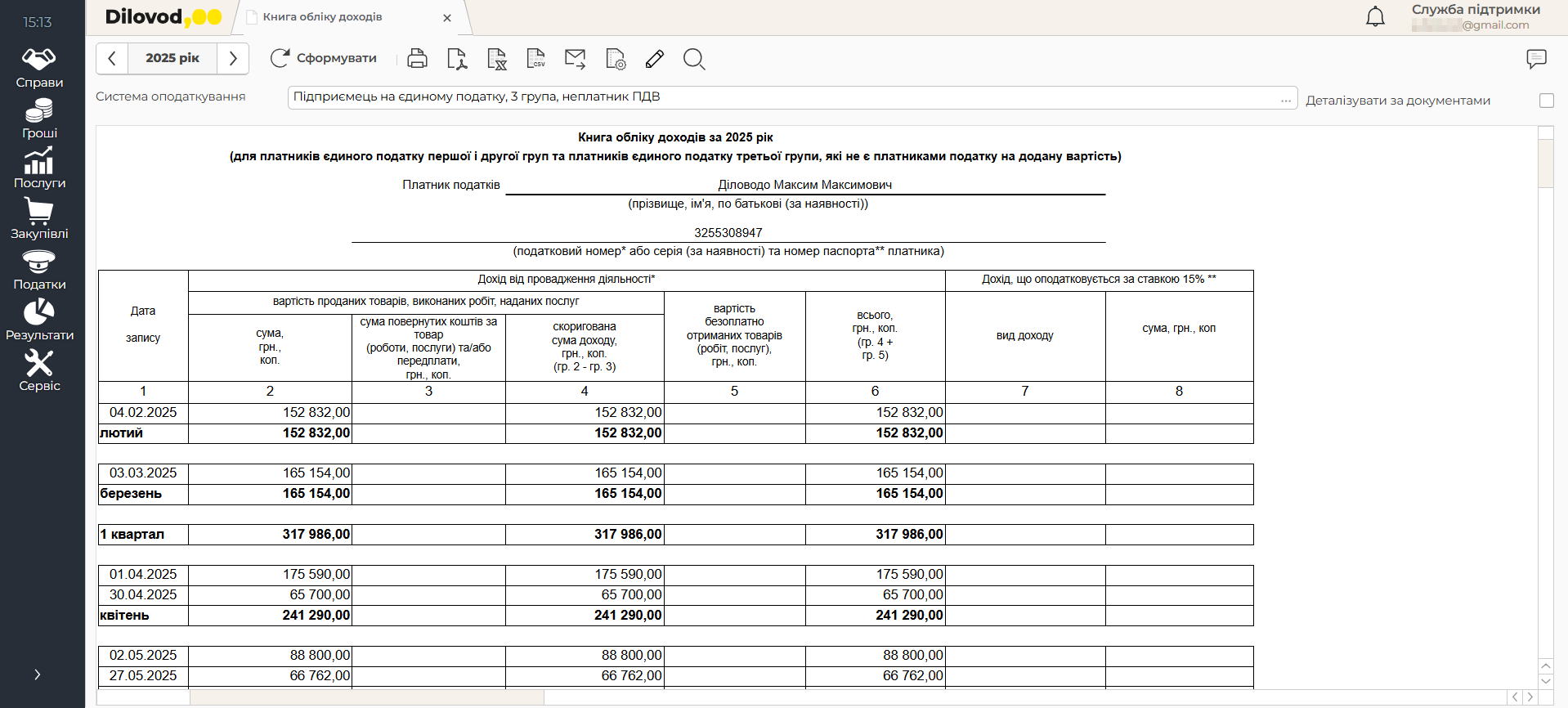

Для тих ФОПів, хто прагне максимально спростити своє життя, існують спеціалізовані бухгалтерські сервіси. Використання професійного софту, як-от Dilovod, дозволяє автоматизувати облік майже повністю.

У програмі можна зручно вести книгу обліку доходів і витрат, а також налаштувати автоматичне підтягування даних із банківських виписок. Це зводить ручну роботу до нуля та мінімізує ризик щось забути або переплутати. Зразок заповнення книги ви можете переглянути на зображенні праворуч.

Крім того, онлайн-бухгалтерія допомагає:

- вчасно отримувати нагадування про граничні терміни сплати податків та подання звітів;

- автоматично формувати податкові декларації на основі записів у книзі;

- відправляти звітність в ДПС напряму з програми без перемикань між різними сервісами;

- контролювати ліміти доходів, щоб випадково не «вилетіти» зі своєї групи ФОП.

Завдяки цьому підприємець зосереджується на розвитку бізнесу та не витрачає час на рутинні обчислення та перевірки документів.

Як заповнювати та вносити дані в книгу доходів і витрат?

Попри довільну форму, існують базові принципи, яких варто дотримуватися, щоб у податківців не виникало питань під час перевірки.

Які дані обов’язково фіксувати?

Книга доходів ФОП має відповідати на запитання: коли, скільки та в якій формі (готівковій чи безготівковій) ви отримали гроші. Навіть якщо ви ведете облік у довільній формі, дотримуйтеся структури, яка дозволить податковій легко ідентифікувати ваш дохід.

Для більшості підприємців рекомендований перелік даних включає:

- дату отримання коштів — день, коли гроші фактично надійшли на рахунок або в касу; також можна вести облік помісячно — фіксувати загальну суму доходу за кожен місяць (для ФОП на ЄП без ПДВ);

- суму доходу — ФОПи на спрощеній системі зазвичай вказують суму в гривнях без копійок, проте для точного обліку (особливо при роботі з валютою) краще фіксувати дані з копійками;

- вид операції — позначка про те, чи це була готівка, чи безготівкове надходження.

Для платників ПДВ та ФОП на загальній системі цей список значно ширший. Оскільки вони зобов’язані вести облік витрат, до книги додаються графи про реквізити документів (номер і дата накладної або акта), суму витрат без ПДВ та окремо суму нарахованого податку. Наявність усіх цих колонок робить облік прозорим і є вашим головним захистом під час перевірки.

Як відображати готівкові та безготівкові надходження?

Готівка та безготівкові розрахунки фіксуються окремими рядками або загальною сумою за день, залежно від обраної вами деталізації.

- Записуйте дохід у день фактичного отримання коштів. Фіксуйте суму саме тоді, коли гроші надійшли в касу або на банківський рахунок. Це особливо важливо наприкінці кварталу, адже якщо клієнт відправив платіж 31 березня, а банк зарахував його 1 квітня, цей дохід належить уже до наступного звітного періоду.

- Узгоджуйте дані з Z-звітами при роботі з РРО/ПРРО. Якщо ви використовуєте касовий апарат, суми готівкових та безготівкових надходжень у книзі мають збігатися з підсумковими даними щоденних звітів вашого реєстратора.

- Фіксуйте негрошові надходження (бартер). Якщо ви отримали оплату товаром або послугою (що дозволено тільки для ФОП на загальній системі), обов’язково вказуйте ринкову вартість отриманого майна на дату підписання акта.

Дотримання цих нюансів допоможе вам уникнути розбіжностей між даними обліку та фактичним рухом коштів по банку.

Які особливості валютного виторгу?

Якщо ви працюєте з іноземними замовниками, важливо правильно перераховувати виторг в гривню, адже облік ведеться виключно в національній валюті України.

- Фіксуйте дохід за курсом НБУ. Записуйте суму в гривневому еквіваленті за офіційним курсом Нацбанку, що діяв саме на дату фактичного надходження валюти на ваш поточний рахунок ФОП.

- Вказуйте повну суму згідно з інвойсом. Відображайте в обліку весь обсяг коштів, який сплатив замовник, не віднімаючи комісію банків-кореспондентів за здійснення переказу.

- Коректно відображайте дохід від валютних операцій. Якщо під час продажу валюти ФОП на загальній системі оподаткування отримує більше гривень, ніж було нараховано за курсом НБУ на дату її отримання, потрібно обов’язково вносити цей додатковий прибуток. Для ФОП на спрощеній системі така різниця не включається до доходу. Враховується лише сума, визначена за курсом НБУ на дату надходження валюти.

Правильний розрахунок курсу та облік усіх супутніх доходів — це ваша гарантія того, що податкові зобов’язання не будуть занижені, а звіти збігатимуться з банківськими виписками.

Як внести зміни та виправити помилки?

Помилятися — це нормально, головне — знати, як правильно зафіксувати коригування. Оскільки сучасна форма обліку є довільною, суворих стандартів щодо кожного виправлення немає, проте важливо зберігати прозорість даних.

Щоб ваші правки не викликали запитань у контролюючих органів, дотримуйтеся таких рекомендацій.

- Виправляйте помилки в паперовій книзі шляхом закреслення. Не використовуйте коректор або лезо. Просто закресліть невірний рядок однією лінією так, щоб його можна було прочитати, напишіть поруч правильні дані та завірте запис своїм підписом із датою виправлення.

- Зберігайте історію змін в електронних таблицях. Якщо ви ведете облік у Google-таблицях, не просто видаляйте старі дані, а використовуйте функцію коментарів або приміток, щоб зафіксувати причину зміни суми. Це допоможе вам через рік згадати, чому дані в таблиці відрізняються від початкових записів.

- Створюйте окремий коригуючий рядок у разі повернення товару. Якщо клієнт повернув товар і ви віддали йому гроші, не видаляйте старий запис про продаж. Натомість зробіть новий запис із від’ємним значенням на дату повернення коштів, щоб баланс за день зійшовся.

- Забезпечуйте читабельність обох варіантів суми. Стежте за тим, щоб після будь-яких правок було видно і початковий, і фінальний варіант суми — це знімає підозри у навмисному прихованні доходів.

Дотримання цих простих правил демонструє вашу сумлінність як платника податків і значно спрощує спілкування з інспекторами.

Яка відповідальність та штрафи?

Хоча реєстрацію книг скасували, відповідальність за порушення порядку обліку доходів і витрат залишилася. Держава має право перевірити, чи відповідають суми у ваших деклараціях реальним надходженням.

Штраф за відсутність обліку або неналежне ведення книги

За незаповнення книги або її відсутність передбачений адміністративний штраф. На перший погляд, суми не є критичними (зазвичай від 51 до 136 грн), проте відсутність обліку може стати зачіпкою для глибшої перевірки.

Значно серйознішими можуть бути наслідки, якщо через відсутність книги податкова визнає ваші доходи неофіційними. Це може призвести до донарахування податків за іншими ставками, тому краще вести записи регулярно.

Якщо ви втратили книгу і вам потрібен час для відновлення обліку, ви можете протягом 5 днів надіслати письмову заяву до своєї ДПС. За умови крадіжки ви маєте можливість додатково звернутися до поліції за підтвердною довідкою.

Закон надає вам 90 днів на повне відновлення записів на основі банківських виписок та первинних документів. Якщо ви цього не зробите, податкова вважатиме, що ви просто не вели облік, що загрожує штрафом у розмірі 1020 грн (а за повторне порушення протягом року — 2040 грн).

Які терміни зберігання книги обліку доходів?

Зберігайте книгу обліку та всі первинні документи (чеки, акти, накладні) протягом 1095 днів (3 роки) з дати подання останньої декларації, у якій відображені ці дані. Якщо ви подаєте уточнюючий розрахунок, відлік трирічного терміну починається заново з дня його подання. Водночас через вплив карантинних та воєнних пауз цей строк подовжується, тому у деяких випадках податкова може запитати документи з 2018 року.

Пам’ятайте, що у разі ліквідації ФОП термін зберігання документів, необхідних для перевірки, також становить не менше трьох років. Наявність архіву за минулі періоди — ваш основний доказ правомірності доходів і витрат під час будь-якої планової чи позапланової перевірки.

Висновок

Правильне ведення книги доходів і витрат — це дієвий спосіб контролювати фінансовий стан свого бізнесу. Обирайте зручний формат, дотримуйтеся базових правил фіксації доходів і витрат, і ви мінімізуєте ризики штрафів і значно спростите підготовку звітності. А використання сучасних інструментів автоматизації, на кшталт Dilovod, дозволить заощадити час, зосередитися на розвитку власної справи та не відволікатися на рутинні облікові процеси.

Спробуйте 7 днів безкоштовно

Отримайте доступ до всіх можливостей системи, додайте необмежену кількість користувачів і працюйте без прив’язки банківської картки. Перевірте, як Dilovod спростить ваші бізнес-процеси та облік вже сьогодні. Після тестового періоду ви можете оформити підписку і продовжити роботу без втрати даних та налаштувань.